Como declarar processo trabalhista e honorários do advogado no IR?

Como declarar valores recebidos em processos trabalhistas e os honorários advocatícios no Imposto de Renda?

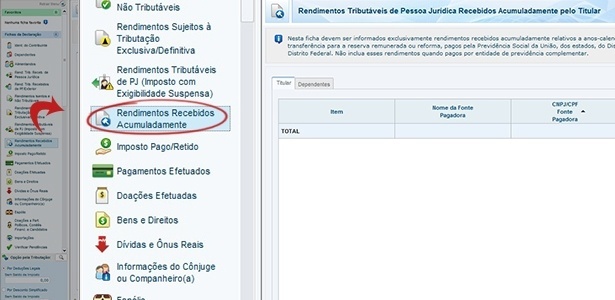

O auditor da Receita Federal em São Paulo Júlio Kasai informa que se for um processo para receber rendimentos de aposentadoria e trabalho de anos anteriores, esses valores devem ser declarados na ficha Rendimentos Recebidos Acumuladamente (RRA).

Essa ficha permite que os rendimentos possam ser informados no período em que deveriam ter sido recebidos, evitando assim que a carga tributária incida na sua totalidade, quando muitas vezes o rendimento estaria até mesmo isento.

Em 2014, valores até R$ 1.787,77 estavam isentos de pagar Imposto de Renda. Mas, se a pessoa recebeu, por exemplo, esse valor relativo a 24 meses de uma só vez (R$ 42.906,48), num único mês, esse montante ultrapassaria o limite de isenção.

É por isso que a maneira correta de declarar o recebimento é por meio dessa ficha, que permite a inserção dos valores mês a mês.

Exemplos dos diferentes tipos de tributação sobre os rendimentos

Além disso, os rendimentos obtidos dentro de um processo trabalhista também podem ter natureza tributável, isenta ou serem tributados exclusivamente na fonte.

Os rendimentos originários de salários, férias, aviso prévio trabalhado e aposentadoria são rendimentos tributáveis.

FGTS, seguro-desemprego, aviso prévio indenizado são rendimentos isentos.

Valores referentes a indenizações por danos materiais e morais também são rendimentos isentos, bem como aposentadoria de pessoas portadoras de doenças graves.

13º salário e Participação nos Lucros ou Resultados (PLR) são rendimentos tributados exclusivamente na fonte.

Como declarar os rendimentos e honorários pagos

Quando for declarar os rendimentos, o contribuinte deve informá-los já deduzidos dos honorários pagos aos advogados. Os honorários advocatícios são 100% dedutíveis, mas apenas da parte dos rendimentos sujeita à tributação.

Acompanhe o exemplo dado pelo consultor de Imposto de Renda da IOB/Sage Antônio Teixeira Bacalhau:

- Contribuinte recebeu um valor total de R$ 110 mil;

- Desse total, 70% eram rendimentos tributáveis (R$ 77 mil) e 30% eram rendimentos isentos (R$ 33 mil);

- O advogado cobrou 20% de honorários sobre o valor total da ação, de R$ 110 mil (contribuinte fica com R$ 88 mil);

- O valor que o contribuinte poderá deduzir será de R$ 15,4 mil (20% do total de rendimentos tributáveis) e não R$ 22 mil (20% do valor de todos os rendimentos).

- Informará, portanto, o recebimento dos valores tributáveis de R$ 61,6 mil (R$ 77 mil - R$ 15,4 mil) na ficha RRA (Rendimentos Recebidos Acumuladamente).

- Os demais R$ 26,4 mil (R$ 88 mil - R$ 61,6 mil) deverão ser informados na ficha Rendimentos Isentos e Não Tributáveis, nas linhas apropriadas (FGTS e indenização na linha 3, por exemplo).

- No campo Pagamentos Efetuados (linha 60 ou 61), deverá informar o valor total dos honorários pagos ao advogado (R$ 22 mil), bem como nome e CPF do profissional.

O auditor Júlio Kasai aconselha que o contribuinte mantenha guardada uma cópia da sentença para o caso de cair na malha fina e ter de comprovar a exatidão das informações.

Fique atento à forma de tributação

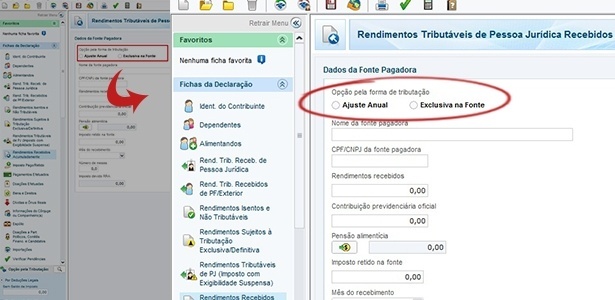

Na ficha RRA, o contribuinte deve escolher a forma de tributação que mais lhe convém, se "Ajuste Anual" ou "Exclusiva na Fonte".

Normalmente, segundo o consultor, a melhor forma é a "Exclusiva na Fonte". "Se o contribuinte optar pelo "Ajuste Anual" e tiver outras fontes de renda tributáveis, essa renda recebida no processo irá se somar às demais, o que pode ocasionar aumento da carga tributária", afirma Bacalhau.

Porém, o contribuinte deve fazer o teste com as duas formas, para ver qual delas irá permitir uma maior restituição ou um valor menor de imposto a pagar.

Saiba quais despesas são dedutíveis no Imposto de Renda.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.