Investimento da Petrobras em suas refinarias aumenta chance de vendê-las

Hoje comentaremos o aumento do investimento da Petrobras em refino e falaremos sobre os resultados sólidos divulgados por Direcional e JHSF.

Confira a seguir o comentário de Felipe Bevilacqua, analista e sócio-fundador da casa de análise Levante Ideias de Investimento, sobre essas movimentações. Todos os dias, Bevilacqua traz notícias e avaliações de empresas de capital aberto para você tomar as melhores decisões de investimento. Este conteúdo é acessível para os assinantes do UOL. O UOL tem uma área exclusiva para quem quer investir seu dinheiro de maneira segura e lucrar mais do que com a poupança. Conheça!

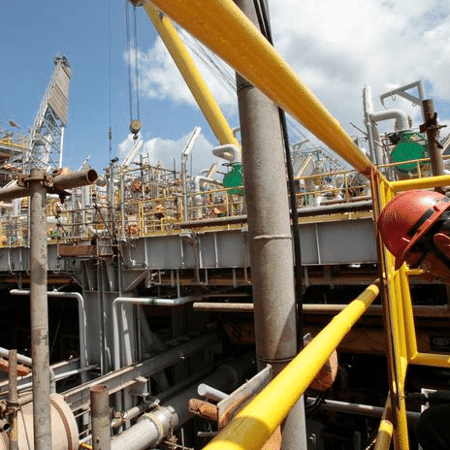

Petrobras aumenta investimentos em refino

A Petrobras (PETR3/PETR4) vem ao longo dos anos aumentando seus investimentos na manutenção das refinarias. Em 2021, a empresa investiu R$ 2,3 bilhões com as paradas programadas para manutenção desses ativos. Já em 2022, a estatal pretende chegar a R$ 2,5 bilhões, o que seria um recorde para a companhia.

As paradas programadas para manutenção são essenciais para o bom funcionamento das refinarias no longo prazo, evitando maiores complicações futuras e aumentando a vida útil das máquinas. Conforme divulgado pela Petrobras no plano de negócios 2022-2026, os investimentos totais previstos no refino para este período são de US$ 6,1 bilhões, tendo em vista uma melhora de eficiência e desempenho operacional.

Após muitos anos com a Petrobras monopolista do setor, o mercado de refino brasileiro está passando por uma transformação, principalmente com a venda das refinarias da empresa. Contudo, das oito unidades colocadas à venda em 2019, somente três foram vendidas até o momento.

Com os investimentos esperados para os próximos anos, esperamos que aumente a probabilidade da venda destes ativos, algo que não foi bem-sucedido em um primeiro momento. Então, após as vendas, a expectativa é que a Petrobras aumente ainda mais seu foco em seu principal negócio, que é a exploração e produção de petróleo no pré-sal.

Direcional e JHSF divulgam prévias operacionais com resultados sólidos

A Direcional (DIRR3) e a JHSF (JHSF3) divulgaram suas prévias operacionais do quarto trimestre de 2021, apresentando resultados sólidos. No caso da Direcional, o destaque ficou para a performance da Riva, sua subsidiária com foco em médio e alto padrão. A JHSF conseguiu reportar avanço em quase todas as unidades de negócio, com destaque para o desempenho em shoppings, hotéis e restaurantes.

A Direcional registrou uma alta em vendas líquidas de 28% no ano contra ano, atingindo um VGV (Valor Geral de Vendas) de R$ 668 milhões no trimestre. Em relação aos seus lançamentos, a Direcional lançou dez empreendimentos que registraram VGV de R$ 693 milhões no trimestre - uma contração de 1% no ano contra ano.

Pelo lado da JHSF, o grupo apresentou resultados animadores em sua divisão de hotéis e restaurantes, com a taxa de ocupação de seus hotéis alcançando 55% no trimestre em questão. Além disso, o segmento de shoppings também apresentou números positivos, como, por exemplo, as vendas nas mesmas lojas (métrica usada para avaliar o desempenho das lojas existentes) crescendo cerca de 30%.

Vemos as prévias reportadas pela Direcional e JHSF como positivas, com seus indicadores operacionais sendo superiores em comparação aos de suas concorrentes. Portanto, esperamos um impacto positivo nas ações das empresas no curto prazo. Mesmo com os bons resultados apresentados, o prognóstico para 2022 é de um ano difícil para o setor de construção.

Neste sentido, a conjuntura macroeconômica desfavorável, composta por baixo crescimento, inflação elevada e juros altos continua a pressionar o setor ao desestimular a aquisição de imóveis diante de preços mais elevados, que refletem o encarecimento dos insumos e de financiamentos mais onerosos. Por fim, entendemos que as construtoras expostas à classe média são as mais vulneráveis. O segmento de alta renda é mais blindado devido à resiliência econômica desses clientes.

Este material foi elaborado exclusivamente pela Levante Ideias e pelo estrategista-chefe e sócio-fundador Rafael Bevilacqua (sem qualquer participação do Grupo UOL) e tem como objetivo fornecer informações que possam auxiliar o investidor a tomar decisão de investimento, não constituindo qualquer tipo de oferta de valor mobiliário ou promessa de retorno financeiro e/ou isenção de risco . Os valores mobiliários discutidos neste material podem não ser adequados para todos os perfis de investidores que, antes de qualquer decisão, deverão realizar o processo de suitability para a identificação dos produtos adequados ao seu perfil de risco. Os investidores que desejem adquirir ou negociar os valores mobiliários cobertos por este material devem obter informações pertinentes para formar a sua própria decisão de investimento. A rentabilidade de produtos financeiros pode apresentar variações e seu preço pode aumentar ou diminuir, podendo resultar em significativas perdas patrimoniais. Os desempenhos anteriores não são indicativos de resultados futuros.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.