IR: Preciso incluir a restituição que recebi ou imposto que paguei em 2024?

A restituição ao finalizar a declaração do Imposto de Renda é um sonho de todos os contribuintes. Os felizardos, no entanto, não podem deixar de listar os valores depositados pela Receita Federal ao preencherem o documento no ano seguinte.

Como o dinheiro embolsado não representa um rendimento tributável, o valor deve ser mencionado na linha "25 — Restituição do Imposto Sobre a Renda de Anos-Calendário Anteriores", presente na ficha de "Rendimentos Isentos e Não Tributáveis".

Por se tratar de um recurso disponibilizado pelo próprio Fisco, o sistema adiciona automaticamente o valor referente à restituição recebida pelo contribuinte no ano passado ao selecionar o código 25 no campo "Tipo de Rendimento".

Para aqueles que não foram contemplados com a restituição no ano passado, os valores desembolsados para quitar o imposto a pagar não precisam ser mencionados em nenhum campo da declaração.

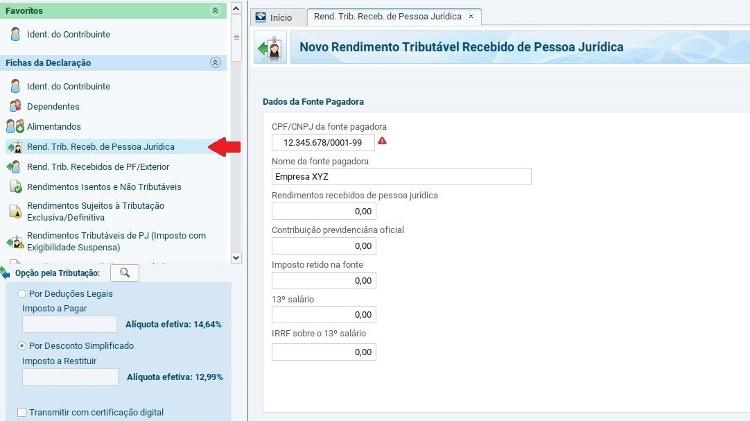

Imposto sobre os salários

Já nos casos referentes ao imposto pago sobre os rendimentos do trabalho assalariado ou não assalariado, o contribuinte deve utilizar a ficha de "Rendimentos Tributáveis Recebidos de Pessoa Jurídica" ao preencher a declaração.

Com o informe de rendimentos em mãos, basta preencher o CNPJ da fonte pagadora e os campos com o rendimento total, a contribuição previdenciária, o valor referente ao imposto retido na fonte e o 13º salário.

O procedimento deve ser repetido para cada empresa na qual o contribuinte trabalhou durante o ano passado. Para quem tem acesso ao sistema "Gov.Br", é possível utilizar a declaração pré-preenchida para a importação automática dos valores.

Com o cadastro concluído, o contribuinte descobre se os rendimentos vão resultar em restituição ou no eventual imposto a pagar. A indicação aparece no quadro localizado no canto esquerdo do programa da Receita Federal.