Bolsonaro provocou calote bilionário na Caixa em tentativa de reeleição

No início de 2022, Jair Bolsonaro viu ruir sua primeira cartada na busca pelos votos das pessoas mais pobres. A criação do Auxílio Brasil não havia gerado o efeito esperado nas pesquisas. O então presidente decidiu dobrar a aposta. Para isso, recrutou um aliado: a Caixa Econômica Federal.

Por medida provisória, foram criadas duas linhas de crédito na Caixa para essa fatia do eleitorado. Até a eleição, o banco estatal liberou R$ 10,6 bilhões para 6,8 milhões de pessoas.

Bolsonaro não se reelegeu, e a política de torneira aberta deixou para trás um calote bilionário nas contas do banco, que só agora começa a ser conhecido.

O UOL teve acesso a informações que eram mantidas pela Caixa em segredo. E explica nesta reportagem como um banco estatal de 162 anos foi usado como arma da campanha de Bolsonaro, se valendo de manobras inéditas, sem transparência, que expuseram a instituição a um nível de risco inédito na história recente.

O que aconteceu

Em 17 de março de 2022, Bolsonaro assinou duas medidas provisórias. O então presidente da Caixa, Pedro Guimarães, estava ao lado e chegou a assinar simbolicamente uma delas.

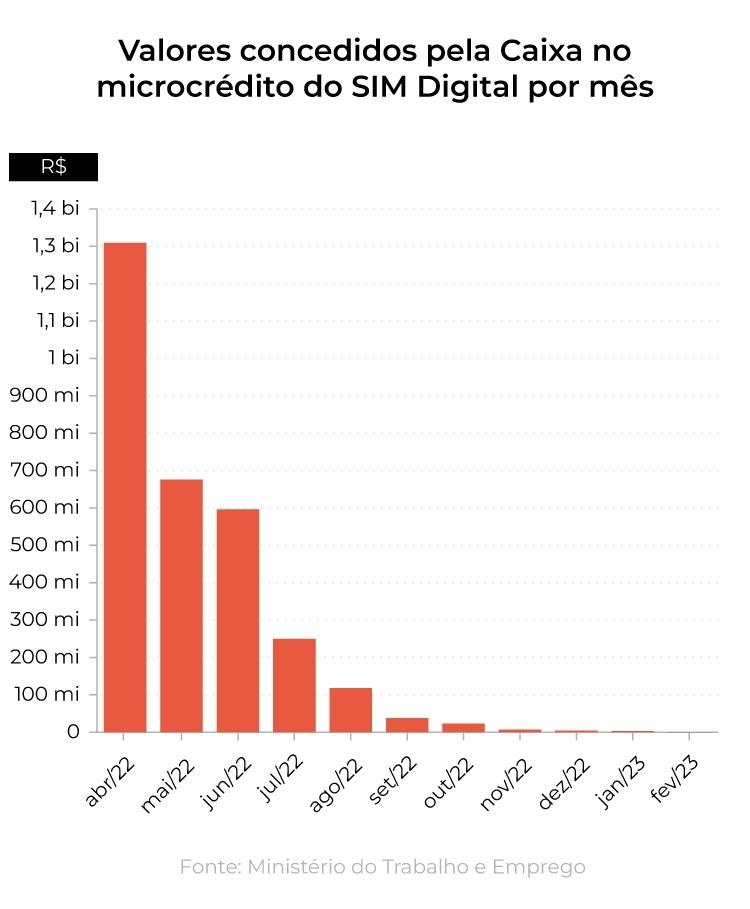

- A primeira criava uma linha de microcrédito para pessoas com nome sujo. Até as eleições, a Caixa emprestou R$ 3 bilhões no programa, chamado de SIM Digital. Mas muito pouco desse dinheiro retornou. A inadimplência chegou a 80% neste ano, segundo a atual presidente do banco. Parte do rombo deve ser coberto com verbas do FGTS.

- A outra liberava empréstimos consignados ao Auxílio Brasil. Entre o primeiro e o segundo turno das eleições, a Caixa liberou R$ 7,6 bilhões. O programa é criticado por reduzir o valor do benefício social para pagar o empréstimo. Mais de 100 mil devedores foram excluídos do Bolsa Família este ano e o pagamento das parcelas do crédito é incerto.

A aventura eleitoral também custou a queima de reservas da Caixa. No último trimestre de 2022, o índice de liquidez de curto prazo — um indicador de risco — chegou ao menor nível já registrado pelo banco.

![]()

Procurada, a Caixa se negou a compartilhar dados. Por nota, disse que "observa a legislação vigente em todos os seus processos". Neste primeiro momento, o banco afirmou ainda que os valores do SIM Digital apurados pela reportagem estavam errados.

Depois, com a insistência do UOL, a Caixa acrescentou que "o banco divulga suas informações em linha com as melhores práticas do mercado". Na nova nota, a assessoria do banco admitiu que os números levantados pela reportagem estão corretos.

Pedro Guimarães não quis comentar. O UOL também procurou o advogado de Bolsonaro, Fabio Wajngarten, que não respondeu.

Primeira etapa: a linha para negativados

No evento de lançamento das duas novas linhas de crédito, em março de 2022, Bolsonaro e Pedro Guimarães se deixaram filmar descontraídos juntos. Mas, por trás das aparências, uma preocupação martelava entre a cúpula do governo.

Um dia antes, pesquisa Quaest havia mostrado que Bolsonaro tinha meros 19% de intenção de voto entre o eleitorado de baixa renda. Lula, 54%.

A nova cartada de Bolsonaro dependia agora de Pedro Guimarães e de uma abertura generosa dos cofres da estatal.

A primeira nova linha de crédito foi o SIM Digital, programa de microcrédito que emprestava de R$ 300 a R$ 1.000, inclusive a quem tinha até R$ 3.000 de dívidas. Para pedir e receber o dinheiro, bastavam alguns cliques no celular.

A medida provisória definia que qualquer banco podia participar, mas a Caixa foi a única a assumir o risco.

"É a primeira vez que na história do Brasil existe uma operação dessa, com foco nas pessoas negativadas", disse, na época, Pedro Guimarães.

Foi um estouro de procura. No fim de março, logo que o SIM Digital foi lançado, o Google viu uma onda de buscas pelo empréstimo. Chegou a ser a quinta principal busca do ano na categoria "como fazer".

Em um único dia, mais de 50 mil contratos foram assinados, o maior número já visto pela Caixa até aquele momento.

No primeiro mês, o banco estatal emprestou R$ 1,3 bilhão. O dado é do Ministério do Trabalho e Emprego, que tem a atribuição de acompanhar o desempenho da linha de crédito. A Caixa se recusou a fornecer informações.

Cinco de cada seis pessoas que pegaram o crédito tinham o nome sujo.

Apesar do alto perfil de risco, as taxas de juros começavam em 1,95% ao mês.

"Essa taxa de 1,95% ao mês no crédito pessoal dificilmente você vai ter [em outro banco]. Chega a ser menor até do que [juros de] consignado", disse Guimarães no anúncio do programa.

Até 40 milhões de pessoas poderiam ser beneficiadas antes das eleições. "Poderemos ter até R$ 10 bilhões no total da operação em 6 meses".

Estou muito feliz. Em vez de a Caixa ser um banco de algumas grandes empresas, é um banco de todos os brasileiros, em especial, dos mais carentes. Essa é a diferença brutal da Caixa no governo Bolsonaro para os governos anteriores.

Pedro Guimarães, ex-presidente da Caixa

A ambição política de Pedro Guimarães

Enquanto celebrava o microcrédito, Guimarães fazia campanha por Bolsonaro. Em jantar com empresários em abril, disse que ia mudar para África se o então presidente não fosse reeleito. "Se não for Bolsonaro, game over."

Ao mesmo tempo, tentava se cacifar para uma candidatura à vice-presidência, com apoio de Ricardo Salles, ex-ministro de Meio Ambiente de Bolsonaro.

"Me sinto muito honrado, pessoa do quilate do Pedro, da Caixa, e tantos outros que demonstram a vontade de colaborar com o Brasil integrando uma chapa", disse Bolsonaro, em janeiro. Um mês antes, os dois tinham pescado juntos em Guarujá (SP).

O microcrédito poderia ser a porta de entrada de Guimarães na política. Em busca de ideias, foi a Bangladesh, que tem um dos programas de microcrédito mais bem sucedidos do mundo — em 2006, Muhammad Yunus, seu criador, venceu o prêmio Nobel da Paz.

![]()

Mas o governo brasileiro não implementou a premissa que fez o programa de Bangladesh dar certo: a garantia solidária. Os empréstimos são tomados em grupo e, se um dos membros não paga, a responsabilidade é de todos. O resultado é uma inadimplência muito baixa.

Para isso dar certo, leva tempo. Já no Brasil, o governo Bolsonaro bolou uma solução rápida, mas arriscada: um fundo garantidor para cobrir os calotes, que recebeu R$ 3 bilhões do FGTS — o fundo de garantia por tempo de serviço dos trabalhadores com carteira assinada.

Um ano depois, de cada R$ 1.000 emprestados, R$ 800 não foram pagos, considerando a inadimplência de 80% revelada por Rita Serrano, a atual presidente da Caixa.

Para cobrir o rombo, o fundo garantidor começará a ser acionado nos próximos meses. A quantia ainda é incerta. Se a inadimplência de 80% revelada por Rita Serrano se mantiver, os recursos do FGTS podem ter que bancar algo em torno de R$ 1,8 bilhão. Já a Caixa arcaria com outros R$ 600 milhões.

A derrocada do SIM Digital - e de Pedro Guimarães

A expectativa de Guimarães de emprestar R$ 10 bilhões no SIM Digital dependia de que os primeiros devedores pagassem as parcelas. O dinheiro voltaria para a Caixa, que poderia emprestar para outras pessoas.

Só que isso não aconteceu. O índice de atraso já nos primeiros meses foi altíssimo, assustando os técnicos da Caixa.

Dessa forma, o banco não poderia emprestar mais que o saldo do fundo garantidor — R$ 3 bilhões. E o limite estava próximo: em três meses, a Caixa já tinha emprestado 86% — R$ 2,6 bilhões.

Foi nessa altura que vieram a público as denúncias de assédio sexual e moral de Guimarães contra funcionárias da Caixa. Em 29 de junho, ele pediu demissão, negando as acusações.

Sem o patrono do SIM Digital no comando do banco, técnicos da Caixa tomaram uma medida drástica: suspenderam os empréstimos para negativados — justamente o mote do programa. Isso fez a liberação de dinheiro despencar.

O UOL apurou com fontes do banco que a decisão foi tomada em total sigilo. Publicamente, a Caixa jamais anunciou qualquer mudança. Até hoje, o site do banco diz que negativados podem participar.

As mudanças interromperam os planos de Bolsonaro para o SIM Digital.

Até aquele momento, o efeito prático nas pesquisas havia sido modesto: a intenção de voto do candidato à reeleição entre os mais pobres havia oscilado de 19% para 22%, de março a julho, de acordo com a Quaest. Lula passou de 54% para 55%.

Enquanto isso, o governo Bolsonaro corria para tirar o consignado do Auxílio Brasil do papel.

Segunda etapa: o consignado do Auxílio Brasil

O consignado do Auxílio Brasil não era simples de implementar. O governo teria que descontar as parcelas do empréstimo diretamente de um benefício que foi criado para a superação da pobreza.

A regulamentação do programa só foi concluída em 26 de setembro de 2022. Em 2 de outubro, no primeiro turno da eleição, Bolsonaro teve 6 milhões de votos a menos que Lula.

Em 10 de outubro, em plena campanha para o segundo turno, a Caixa começou a ofertar o consignado.

Os juros eram quase o dobro dos aplicados no SIM Digital: 3,45% ao mês. Mas a procura pelo crédito foi ainda mais explosiva. No Google, "empréstimo do Auxílio Brasil" liderou o ranking anual de buscas por "como fazer".

No período de 11 a 20 de outubro, o número de acessos no aplicativo CaixaTem, principal canal de contratação desse produto, foi de 206 milhões, ou seja, seria como se quase toda a população do país interagisse com o banco em apenas 10 dias. Desde o lançamento, a Caixa já registrou mais de 280 mil contratos em um só dia.

Caixa Econômica Federal, em ofício de 21 de outubro de 2022

Ainda que a medida provisória também autorizasse, nenhum dos outros grandes bancos entrou no negócio, somente instituições de pequeno porte.

A Caixa concentrou 80% dos créditos do programa. Em média, emprestou R$ 447 milhões por dia útil. O pico foi em 20 de outubro: R$ 731 milhões. Em 30 de outubro, Bolsonaro perdeu as eleições, por uma diferença de dois milhões de votos.

Logo depois que as urnas deram a vitória a Lula, a Caixa cortou o consignado sem qualquer aviso público.

Reportagem do UOL de fevereiro revelou que o banco concedeu 99% do consignado do Auxílio no período eleitoral. Depois, 1%. Após a publicação, o TCU (Tribunal de Contas da União) abriu apuração sobre o caso. Até hoje, a Caixa não deu explicações públicas sobre os dados.

Resultado: rombo na Caixa

Para atender as medidas provisórias de Bolsonaro, a Caixa precisou reduzir seus ativos de alta liquidez — quantidade de dinheiro mínima que o Banco Central obriga as instituições bancárias a terem sempre disponível, para evitar uma quebra.

No final do ano eleitoral, o montante chegou a R$ 162 bilhões — R$ 70 bilhões a menos que no ano anterior. É o volume mais baixo da série histórica, iniciada em 2017.

O grande problema da diminuição da liquidez foi justamente a execução pelo banco [Caixa] de programas orientados pelo governo federal, tais como o microcrédito e o consignado do Auxílio. Eu entendo que essas ações que o banco executou para o governo federal são controversas e foram claramente usadas antes da eleição com objetivos bastante questionáveis. Esse é o grande problema e será herança para o próximo governo.

Rita Serrano, em dezembro de 2022, quando ainda era representante dos funcionários no conselho de administração da Caixa. Em janeiro, ela assumiu a presidência do banco

Os dados escondem o risco exato a que a Caixa se expôs nas eleições. Isso porque os valores são trimestrais. E nos dois últimos meses do ano, após a derrota de Bolsonaro, a Caixa cortou radicalmente novos créditos — um plano de contingência sigiloso para recuperar a liquidez.

Apenas os dados do pós-eleições podem revelar quão fundo foi o poço. O UOL solicitou os indicadores via Lei de Acesso à Informação. Mas o banco estatal e a Controladoria-Geral da União do governo Lula não viram interesse público em divulgar os números. A reportagem recorreu e aguarda julgamento.

Outros pedidos do UOL também foram negados. O responsável pela Lei de Acesso à Informação na Caixa, Marcos Brasiliano, foi diretor executivo de finanças e controladoria na gestão de Pedro Guimarães. Este ano, foi alçado a vice-presidente dessas áreas e é considerado braço-direito da atual presidente do banco.

Bolsonaro e Pedro Guimarães caíram. Mas a caixa-preta da Caixa permanece.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.