IR 2016: Valor de imóvel não pode ser atualizado, mas há uma exceção

Na declaração do Imposto de Renda, é proibido atualizar o preço do imóvel pelo valor de mercado. Tem de ser mantido o valor original de compra, mesmo que seja de muitos anos atrás e o mercado tenha se valorizado.

A Receita proíbe isso justamente para cobrar imposto sobre o ganho que o contribuinte tem ao comprar um imóvel barato e vendê-lo caro.

Só há uma exceção: se reformou ou fez alguma melhoria no imóvel.

Se não fez nenhuma reforma e atualizar pelo valor de mercado, o contribuinte pode cair na malha fina e sofrer fiscalização em suas declarações dos últimos cinco anos, informa Valter Koppe, supervisor regional do Imposto de Renda em São Paulo.

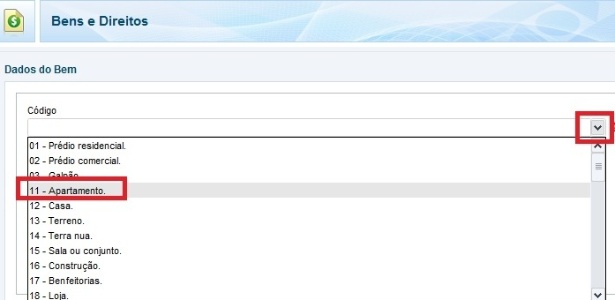

Para declarar seu imóvel sem reforma, vá na ficha "Bens e Direitos", e escolha o código para o seu caso (11 para apartamento, por exemplo)

No campo "Discriminação", escreva os dados do imóvel: data da compra, valor original pago, nome e CPF do vendedor ou CNPJ do banco (se foi financiado). No campo "Situação em 31/12/2015" repita o valor de 2014 (R$ 100 mil, por exemplo). Pode clicar no botão "Repetir" para facilitar.

Só pode atualizar se fez reforma ou melhoria

A única maneira de atualizar o valor de um imóvel no IR é com despesas com construção, ampliação ou reforma do imóvel. Um apartamento pode ser reformado ou um terreno pode receber uma construção, por exemplo. Mas não é uma atualização de mercado. Deve ser somado apenas o valor gasto com as obras.

Só pode fazer a atualização por reforma se houver documentos para provar os gastos: notas fiscais para despesas com pessoas jurídicas e recibos para as despesas com pessoas físicas.

Quando necessário, as reformas também precisam ter o documento de aprovação do órgão responsável da prefeitura.

"O contribuinte só pode acrescentar os valores efetivamente gastos com a reforma e comprovados por meio de documentação. Não se trata da valorização do preço que o imóvel possa ter tido com a reforma", explica Koppe.

Todos os documentos precisam ser mantidos em poder do contribuinte por pelo menos cinco anos após a venda do imóvel.

Veja exemplo de atualização do valor

Na mesma ficha "Bens e Direitos", no campo "Discriminação", dê detalhes sobre a aquisição, o preço original do imóvel e a reforma, para justificar a valorização.

Por exemplo, vamos supor uma reforma de R$ 20 mil: "Imóvel comprado em 2/3/1997 financiado pelo banco X em dez anos (já quitado) pelo valor de R$ 100 mil. Realizei reformas entre junho e setembro de 2015 com gastos de R$ 20 mil, o que eleva o valor nesta declaração de IR para R$ 120.000,00".

O preenchimento dos valores, nesse caso, seria: "Situação em 31/12/2014": R$ 100.000,00 e "Situação em 31/12/2015": R$ 120.000,00.

Declaração é diferente para imóvel comprado antes de 1988

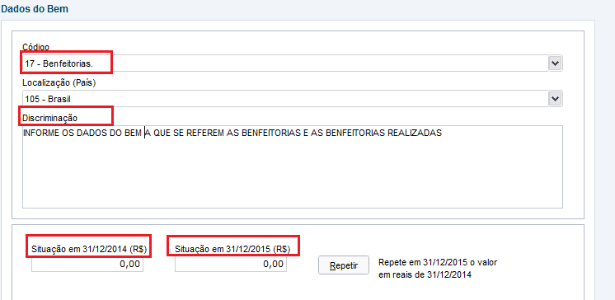

Se o imóvel foi adquirido antes de 1988, as benfeitorias não devem ser informadas no mesmo código do imóvel, mas num campo próprio: 17 - Benfeitorias.

No campo "Discriminação", informe os dados do bem a que se referem as benfeitorias.

Se as benfeitorias foram realizadas em 2015, deixe em branco o campo "Situação em 31/12/2014" e preencha o campo "Situação em 31/12/2015" com os valores efetivamente gastos.

Valter Koppe informa que, no caso dos imóveis comprados antes de 1988, as benfeitorias deverão sempre ficar nesse código separado, porque há diferenças na apuração do imposto sobre o ganho de capital para imóveis comprados até essa data.

- Clique aqui e tire dúvidas sobre quem tem de declarar IR 2016

- Mande sua pergunta pelo e-mail uoleconomiafinancas@uol.com.br

- Veja as respostas na página de dúvidas do IR 2016

Seja o primeiro a comentar

Essa área é exclusiva para você, assinante, ler e comentar.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.