Feirão da Caixa tem ofertas de imóveis; veja dicas antes de fechar compra

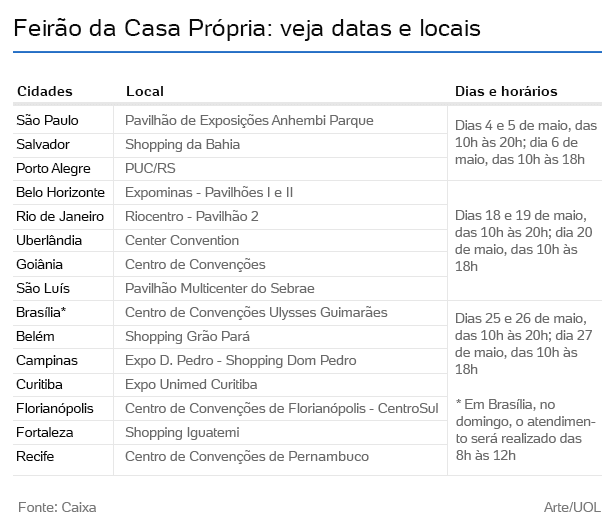

Começou sexta-feira (4), a edição de 2018 do Feirão Caixa da Casa Própria, evento da Caixa Econômica Federal que reunirá mais de 1.100 construtoras e imobiliárias com 202 mil imóveis novos e usados à venda.

As primeiras cidades do evento são São Paulo (no Anhembi), Salvador (no Shopping da Bahia) e Porto Alegre (na PUC-RS), de sexta a domingo (6). Nas três cidades, na sexta e no sábado, o atendimento vai das 10h às 20h. No domingo, é das 10h às 18h.

Depois, o feirão segue para outros municípios, no total de 15. Vai até 27 de maio, sempre aos finais de semana. Veja os locais exatos e o calendário completo no fim deste texto ou no site da Caixa.

É importante preparar-se bem antes da visita e tomar alguns cuidados ao fechar negócio. Veja dicas mais abaixo.

Leia também:

- Saiba avaliar localização e situação física de um imóvel antes de comprar

- Como saber se vale a pena financiar casa própria ou ficar no aluguel?

- Caixa perde liderança em financiamento da casa própria pelo 4º mês

Informe-se com antecedência

Pesquise antes sobre os empreendimentos em que tem interesse e as empresas que os vendem. “Procure sempre saber em detalhe sobre o imóvel que você quer”, disse o presidente da Caixa, Nelson de Souza, durante conferência online sobre o feirão. “Se for um imóvel já pronto, faça uma visita, ande por ele, verifique a localização, vê se é aquilo mesmo que quer.”

Claudio Hermolin, presidente da Ademi-RJ (Associação de Dirigentes de Empresas do Mercado Imobiliário do Rio de Janeiro), também destaca a importância de saber sobre a reputação da construtora ou incorporadora. “Informe-se sobre o histórico de entrega e de qualidade da empresa que está oferecendo o produto", diz.

Pesquisas como estas podem ser feitas em órgãos de defesa do consumidor, como o Procon, e sites de reclamação.

Conheça os financiamentos de outros bancos

A Caixa é uma ótima opção de financiamento para quem é cliente dela (com conta-corrente ou conta-poupança, por exemplo) e para aqueles que cumprem os pré-requisitos exigidos nas linhas especiais que só ela oferece.

É o caso do Minha Casa, Minha Vida e dos financiamentos feitos com recursos do FGTS, este também oferecido pelo Banco do Brasil. Nos dois casos, os juros cobrados são bem abaixo do mercado.

Para aqueles que não se encaixam nesses perfis, ela não necessariamente é a melhor opção. Vale pesquisar e fazer simulações em outros bancos antes de sentar com os agentes da Caixa para contratar o financiamento no feirão. Procure especialmente os bancos onde você já tenha conta. Quanto maior o vínculo, melhores tendem ser as condições oferecidas.

Para comparar todos eles, leve sempre em consideração o CET (Custo Efetivo Total), que, além dos juros, embute também os gastos com taxas e seguro dentro do financiamento.

Durante o feirão, a Caixa oferecerá outros serviços de suas agências, como abertura de contas ou solicitação de cartões, dando a opção de se começar o relacionamento com o banco ali.

Visite vários estandes e compare

Uma vez no feirão, uma dica primordial é consultar mais de uma empresa. Nunca feche negócio na primeira opção, mesmo que ela já pareça ser o que você procura.

“O grande benefício do feirão é a oportunidade de olhar em um só lugar diversas ofertas, modelos, opções de negócios", afirma Hermolin. “Vale andar por dois ou três estandes em busca da melhor opção e das melhores condições.”

Muitos especialistas lembram que não é necessário finalizar a compra na hora. Há a opção de sondar os empreendimentos durante o evento e tomar um tempo para visitá-los e orçá-los com mais calma depois.

Perguntas que você deve sempre fazer

Há perguntas importantes que devem ser feitas em cada um dos estandes que visitar, para que possa comparar os imóveis direito e também evitar surpresas depois.

A mais importante delas é verificar o custo total envolvido na transação. “Pergunte à empresa: ‘há algum outro valor que não esteja aqui e que eu vou ter que pagar?’", diz Hermolin, da Ademi. Certidões em cartório e custos relacionados ao financiamento, como emissão de contrato, taxas de administração e seguro, são alguns destes gastos.

Para apartamentos em construção, deve-se lembrar que o valor inicial das parcelas continua sendo reajustado pela inflação até o momento da entrega das chaves.

Questionar a situação exata do imóvel também é importante: “Saiba se ele está em construção, entregue, ocupado, hipotecado...”, diz Hermolin.

Mais de uma pessoa pode tomar o financiamento

A Caixa aceita um máximo de 30% de comprometimento da renda mensal com as parcelas de seu financiamento. Ou seja, para alguém que ganhe R$ 5.000 por mês, a parcela máxima que o banco irá aprovar será de R$ 1.500.

A boa notícia é que mais de uma pessoa pode se responsabilizar pelo empréstimo e, com isso, somar sua renda à declaração, aumentando a prestação permitida. “Qualquer pessoa pode compor a renda, geralmente são familiares, parentes, irmãos", disse o presidente da Caixa.

Nesse caso, para que o negócio possa ser fechado durante o feirão, é necessário que seja apresentada a documentação completa de cada um deles: RG, CPF, comprovante de residência e comprovante de renda.

Não comprometa toda a renda

Mesmo que o limite de financiamento aceito pela maioria dos bancos seja de 30% da renda, o ideal é manter essa proporção a menor possível. “Não aconselho usar todos os 30%, só comprometa aquilo que estiver efetivamente precisando”, disse Souza. “Se puder dar uma entrada maior e diminuir a parcela, faça isso.”

Parcelas um pouco maiores podem compensar caso reduzam o tempo do financiamento. “O ideal é pagar tudo em até 15 anos”, diz Celso Petrucci, economista-chefe do Secovi-SP, sindicato das empresas de habitação de São Paulo. “Um financiamento com prestações de R$ 2.000 em 15 anos dará parcelas de R$ 1.700 em 30; aumentar o prazo reduz pouco a prestação.”

Segundo ele, o ideal é conversar com a família para ver o máximo que conseguem assumir de pagamentos mensais sem perder demais o conforto financeiro.

Saiba avaliar as condições físicas do imóvel

O imóvel que você pretende comprar está localizado numa rua tranquila ou barulhenta, com bares ou feira livre? Os encanamentos estão estourados e vazando ou funcionam perfeitamente?

E a parte elétrica? Corre algum risco? Será que o sol "bate" o tempo suficiente? É muito quente, muito frio? Há cupins, o telhado está firme, o piso está estufado?

Há muitas questões sobre as condições físicas que devem ser observadas para não perder dinheiro ou ter problemas para o resto da vida. Clique aqui e leia dicas sobre como avaliar um imóvel.

Juros cobrados e limites de financiamento

Os juros vão de 4,59% a 11,25% ao ano, conforme renda e tipo de financiamento.

O financiamento máximo oferecido pela Caixa é de até 80% do valor de imóveis novos e de até 70% no caso de usados. O prazo é de até 35 anos.

Documentos a levar

É preciso levar carteira de identidade, CPF, comprovante de residência e comprovante de renda.

Para comprovar renda, quem tem emprego CLT pode apresentar a carteira de trabalho ou o holerite. Quem trabalha por conta própria pode levar a declaração do Imposto de Renda e extratos bancários dos últimos meses.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.