O contribuinte pode deduzir não só os gastos próprios, mas também os que tem com dependentes e alimentandos (pessoas que recebem pensão determinada pela Justiça) informados na declaração.

Continua após publicidade

Confira, a seguir, dicas para declarar as despesas médicas no IR 2016. As orientações foram dadas pelos especialistas Angelo Chiarelli, professor da Fecap e diretor da Contware Contabilidade, e Sebastião Luiz Gonçalves dos Santos, conselheiro do Conselho Regional de Contabilidade de São Paulo.

1. Plano pago pelo contribuinte

Imagem: Reprodução

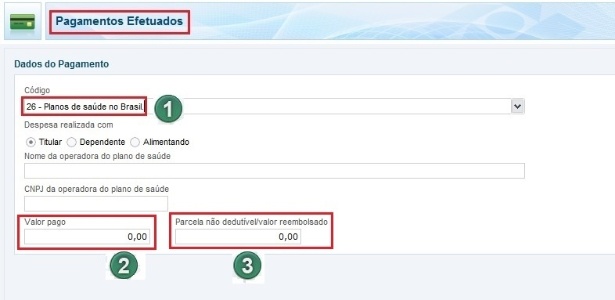

Quem paga plano de saúde particular pode abater todo o valor gasto da declaração de Imposto de Renda. Isso vale para qualquer tipo de plano: individual/familiar ou coletivo por adesão (contratado por meio de uma entidade de classe).

A soma paga no ano de 2015 deve ser informada na ficha "Pagamentos efetuados", código 26 - Planos de Saúde no Brasil (1), no campo "Valor pago" (2). É preciso informar o nome e o CNPJ da operadora.

O campo "Parcela não dedutível/Valor reembolsado" (3) deve ficar em branco nesse caso.

Os valores devem ser informados separadamente para cada participante do plano (o titular, ou seja, quem preenche a declaração, e cada dependente, se ele tiver).

2. Plano pago pela empresa

Imagem: iStock

Quem tem direito a plano de saúde empresarial, pago totalmente pela empresa para a qual trabalha, não deve informar nada sobre o assunto na declaração de IR.

Esse gasto, como é só da empresa, é declarado pela Receita Federal apenas por ela.

3. Coparticipação

Imagem: Reprodução

Existem situações em que a empresa paga, ao funcionário, uma parte do valor do plano de saúde, e o próprio funcionário arca com a outra parte. É a chamada coparticipação.

Nesse caso, o contribuinte deve acessar a ficha "Pagamentos efetuados", código 26 - Planos de Saúde no Brasil (1) e, no campo "Valor pago" (2), informar apenas o que ele desembolsou durante o ano.

O campo "Parcela não dedutível/Valor reembolsado" (3) deve ficar em branco.

4. Empresa desconta os dependentes

Imagem: Reprodução

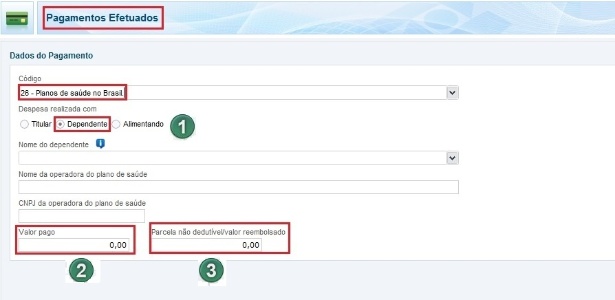

Existem também situações em que a empresa paga o plano de saúde do funcionário, mas, se ele inclui dependentes no contrato, cobra dele esse valor.

Nesses casos, o contribuinte deve declarar apenas os valores que efetivamente desembolsa, ou seja: o que ele paga pelos planos dos dependentes.

O valor total pago em 2015 deve ser informado na ficha "Pagamentos efetuados", código 26 - Planos de Saúde no Brasil. É preciso selecionar a opção "dependente" (1) e informar a quem se refere o gasto.

O gasto deve ser colocado no campo "Valor pago" (2). O campo “Parcela não dedutível/Valor reembolsado” (3) deve ficar em branco.

5. Dependentes

Imagem: iStock

É preciso saber diferenciar quem é dependente na declaração de IR e quem é dependente do plano de saúde. Um contribuinte pode ter vários dependentes em seu plano, mas não necessariamente declarar essas pessoas como dependentes na declaração.

O contribuinte não pode declarar, no IR, gastos de pessoas que não constam como dependentes na sua declaração.

6. Plano familiar

Imagem: iStock

Um plano de saúde familiar é aquele que tem um titular (quem assinou o contrato) e um ou vários dependentes.

Nesses casos, cada contribuinte deve declarar o valor pago pela sua parte do plano e pela parte dos dependentes que estão na declaração.

Por exemplo: um pai paga um plano de saúde familiar com dois dependentes: a mãe e um filho. A mãe, porém, faz seu próprio IR, e inclui o filho do casal como seu dependente na declaração.

Nesse caso, o pai vai informar, na sua própria declaração de IR, apenas o valor do plano que se refere a ele. A mãe, por seu lado, poderá deduzir da sua declaração os valores do plano que se referem a ela e ao filho. Isso é possível mesmo que o recibo esteja em nome do pai.

7. Consulta particular

Imagem: Reprodução

Consultas médicas pagas pelo contribuinte também devem ser informadas na ficha "Pagamentos efetuados". O código vai depender da especialidade (algumas têm código próprio). Exemplos: o código 10 é para médicos (1), o 11 para dentistas, o 12 para psicólogos e o 13 para fisioterapeutas.

É preciso informar o nome do profissional, o CPF, e colocar, no campo "Valor pago" (2), o total pago pela consulta.

8. Consulta reembolsada

Imagem: Reprodução

Algumas pessoas, apesar de terem plano de saúde, fazem consultas particulares com profissionais que não atendem pelo seu plano. Em alguns casos, as operadoras reembolsam parte dessas consultas.

Nesses casos, a informação deve ser colocada na ficha "Pagamentos efetuados", com o código referente à especialidade (1).

É preciso informar o nome e o CPF do profissional. No campo "Valor pago" (2), o total pago pela consulta deve ser informado. No campo "Parcela não dedutível/Valor reembolsado" (3), é preciso informar o valor reembolsado.

Exemplo: a consulta custou R$ 500, e a empresa reembolsou R$ 150. O valor total (R$ 500) deve ser informado no campo "Valor pago"; os R$ 150, no campo "Parcela não dedutível/Valor reembolsado".

Seja o primeiro a comentar

Essa área é exclusiva para você, assinante, ler e comentar.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.