Quanto seu dinheiro vai render no Tesouro Direto? Saiba como usar simulador

O Tesouro Direto lançou um simulador que mostra em quanto tempo o investidor conseguirá alcançar seu objetivo se aplicar em títulos públicos. A ferramenta também compara o rendimento dos papéis emitidos pelo governo com mais opções de renda fixa, como CDB e poupança.

Os títulos públicos são considerados a aplicação financeira mais segura do mercado, pois o risco de o governo federal quebrar e não conseguir remunerar os investidores é muito baixo.

Leia também:

- Quer trocar a poupança por outra coisa? Veja passo a passo

- Evite erros para não perder dinheiro com o Tesouro Direto

- Com rombo no governo, investidor do Tesouro pode levar calote?

Para começar a aplicar, basta abrir conta em uma corretora de valores (veja lista das instituições habilitadas) e escolher o título mais adequado ao seu objetivo. O investimento mínimo é de R$ 30.

O UOL testou o simulador e preparou um passo a passo para usar a ferramenta. Confira.

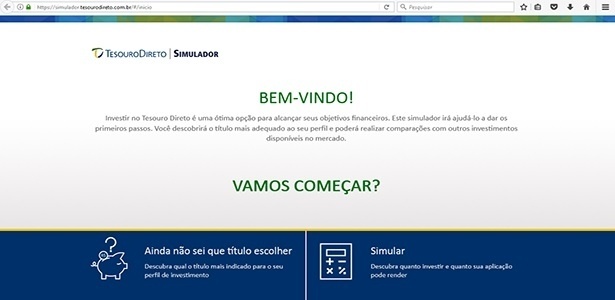

1. Acesse o simulador no site do Tesouro Direto

Ao acessar o simulador no site do Tesouro, se você não faz ideia de qual título selecionar, a ferramenta dá a opção de descobrir qual papel é mais indicado para o seu perfil de investimento.

2. Escolha um objetivo para seu investimento

O que você pretende fazer com o dinheiro que vai aplicar? Usar na aposentadoria, poupar para comprar a casa própria ou um carro ou fazer um pé-de-meia para o futuro? A ferramenta lista cinco objetivos (aposentadoria, casa, estudos, automóvel, pé-de-meia, férias), mas há a opção de incluir outra meta.

Para o teste, simulamos alguém que esteja preocupado em montar um pé-de-meia:

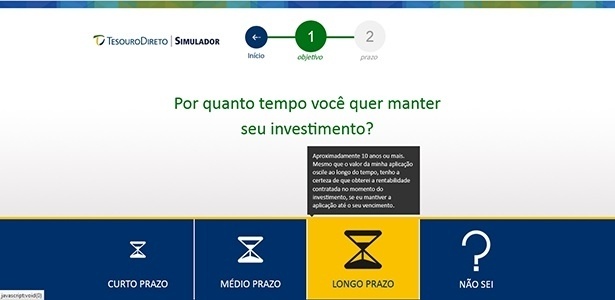

3. Selecione um prazo para a aplicação

Na sequência, é possível escolher por quanto tempo você quer manter o dinheiro investido: curto, médio ou longo prazo. Se ainda não sabe, há a opção “Não sei”. Por ser um pé-de-meia, optamos pelo horizonte de longo prazo (10 anos ou mais).

Vale lembrar que, ao manter o dinheiro investido até o vencimento, o investidor terá a rentabilidade contratada no momento da aplicação.

4. Defina seu perfil de investidor

A próxima etapa é escolher seu perfil de investidor. O que é mais importante para você: saber exatamente quanto vai ganhar no vencimento ou preservar o poder de compra ao longo do tempo?

Para a primeira opção, a indicação da ferramenta será títulos prefixados, cujo rendimento você já sabe ao aplicar. Nesse caso, o investimento não leva em conta a inflação no período. Por exemplo, não há garantia de que você consiga, no futuro, comprar os mesmos produtos e serviços com essa quantidade de dinheiro.

Para a segunda opção, com o objetivo de manter o poder de compra e se proteger da inflação (aumento generalizado dos preços), a ferramenta recomenda investir em títulos atrelados ao IPCA (índice oficial de inflação no país). Ou seja, se mantiver até o vencimento, você receberá a inflação no período mais uma taxa de juros definida no momento da aplicação.

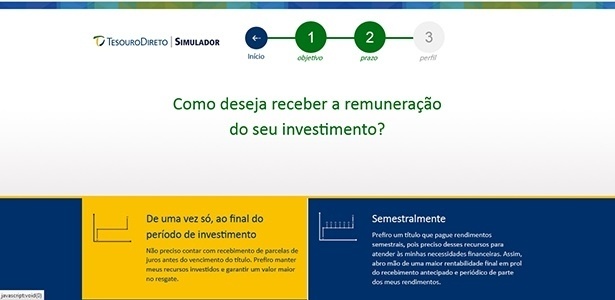

5. Escolha como quer receber o rendimento

Outra opção que pode ser feita pelo investidor é escolher se quer receber a remuneração a cada seis meses ou apenas no vencimento. Em geral, os títulos que pagam juros semestralmente são recomendados para quem vai precisar de uma renda todo semestre, por exemplo. Mas atenção: há cobrança de Imposto de Renda sobre os rendimentos a cada seis meses. Saiba como calcular a tributação.

Como o objetivo é formar um pé-de-meia, optamos por receber o rendimento somente na data de vencimento do título.

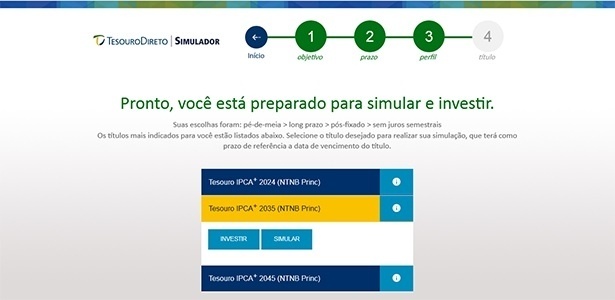

6. Selecione o título com a data mais próxima do seu objetivo

O passo seguinte é escolher o título entre as alternativas exibidas pela ferramenta. A recomendação é selecionar aquele que tem a data mais próxima do seu objetivo. Para a simulação, foi escolhida o Tesouro IPCA+ com vencimento em 2035.

7. Simule o rendimento da aplicação

A ferramenta permite calcular quanto você terá no vencimento com base na quantia que será aplicada hoje.

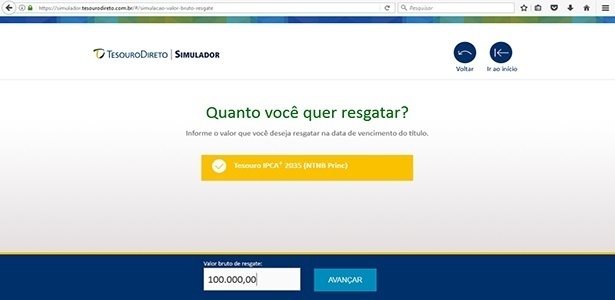

Também é possível informar quanto quer resgatar no futuro, por exemplo, formar uma reserva de R$ 100 mil até 2035. Nesse caso, o simulador dá a opção de escolher entre uma única aplicação ou fazer investimentos todo mês.

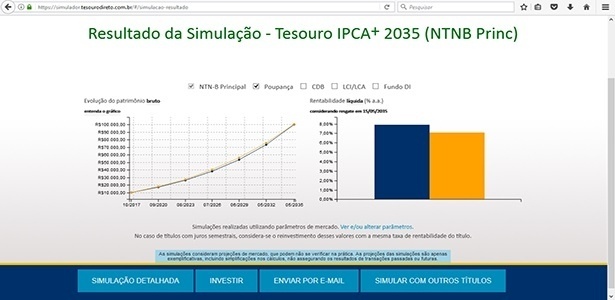

Ao final da simulação, a ferramenta mostra quanto o investidor acumulará ao longo dos anos e qual foi o rendimento líquido no período, descontando Imposto de Renda e taxas (a Bolsa cobra 0,30% como taxa de custódia e as corretoras cobram taxa de administração, que varia de 0 a 2%, conforme a instituição).

Também é possível comparar o retorno com outros investimentos de renda fixa, como poupança, fundos DI, CDB (Certificado de Depósito Bancário), LCI (Letra de Crédito Imobiliário) e LCA (do Agronegócio).

Seja o primeiro a comentar

Essa área é exclusiva para você, assinante, ler e comentar.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.