IR 2021: Baixe uma planilha e saiba como declarar fundos imobiliários

Está na moda investir em fundos imobiliários, também conhecidos como FIIs. O rendimento pago por esses fundos funciona como uma renda de aluguel, mas com a vantagem de ser isento de imposto.

Porém, o que muita gente não sabe é que a negociação das cotas desses fundos não é isenta de imposto. Pelo contrário, está sujeita a uma alíquota de 20% sobre eventual ganho líquido na hora da venda. E o imposto precisa ser pago já no mês seguinte ao da venda das cotas.

Além disso, todos os detalhes do investimento precisam ser informados na declaração anual de Imposto de Renda. Os FIIs devem ser declarados em três fichas diferentes do programa do IR: "Rendimentos Isentos", "Bens e Direitos" e "Renda Variável".

Aprenda aqui, passo a passo, como controlar o imposto sobre a eventual negociação das cotas de FIIs e como preencher a declaração anual do IR com todas as informações desse investimento.

Rendimento de fundo imobiliário é igual aluguel, mas sem imposto

Os rendimentos pagos periodicamente pelos fundos imobiliários são isentos de Imposto de Renda para pessoas físicas, independente do montante recebido.

Essa é a principal vantagem desse investimento em comparação à compra de um imóvel para aluguel. A renda do aluguel segue a tabela progressiva do IR (a mesma que incide sobre os salários e aposentadorias), ficando sujeita à retenção de imposto a partir de R$ 1,903,99 mensais.

Além disso, você não precisa dispor de toda a quantia necessária para comprar um imóvel. Com apenas R$ 100, por exemplo, você pode comprar uma cota de um fundo que, por sua vez, investe em um ou diversos imóveis ou em outros fundos imobiliários.

Ganho com venda de cotas de FII na Bolsa paga 20% de IR

O que muito investidor novato no mercado de fundos imobiliários não sabe é que a negociação das cotas desses fundos na Bolsa de Valores está sujeita a uma cobrança "salgada" de Imposto de Renda.

O imposto é de: 20% sobre o ganho líquido, ou seja, sobre a diferença entre o preço de venda e o preço de compra, já considerados os custos, como taxas da Bolsa e de corretagem.

Apenas como comparação, no mercado de ações, o imposto é de 15% sobre o ganho em operações comuns e de 20% sobre operações daytrade (compra e venda no mesmo dia).

Nos fundos imobiliários, não há diferença de imposto se você comprar e vender cotas no mesmo dia ou em dias diferentes. A alíquota é sempre de 20%.

Nas ações, há isenção para vendas de até R$ 20 mil no mesmo mês. Essa isenção não vale para os fundos imobiliários.

Se você vender apenas R$ 1.000 em cotas de FIIs no mês, terá que pagar imposto caso tenha registrado ganho no negócio. Suponha que você comprou essas cotas por R$ 800, já considerando os custos de Bolsa e corretagem. Logo, o ganho líquido foi de R$ 200. O imposto devido será de 20% desse valor, ou seja, R$ 40.

Por outro lado, é possível compensar eventuais prejuízos registrados na venda de cotas em um mês, deduzindo dos ganhos nos meses seguintes, como acontece no mercado de ações.

Essa estratégia ajuda a reduzir a base de cálculo do imposto a pagar, mas cabe a você realizar todo esse controle mensal.

Baixe aqui uma planilha para ajudar você a controlar as compras e vendas de cotas de fundos imobiliários e calcular o imposto devido, mês a mês.

Imposto deve ser pago no mês seguinte ao da venda das cotas

Da mesma forma que acontece com as ações, o imposto sobre o ganho líquido com a venda de cotas de fundos imobiliários deve ser recolhido até o último dia útil do mês seguinte à realização da venda.

Por exemplo, se você vendeu cotas de FIIs em março e teve lucro, o imposto de 20% sobre esse lucro deve ser pago no banco até o último dia útil de abril, por meio do Documento de Arrecadação Federal (Darf).

Veja nesta outra reportagem como preencher o Darf. O código do Darf para pagar o imposto sobre venda de cotas de FIIs é o mesmo para imposto sobre venda de ações e de outros papéis negociados na Bolsa: 6015.

Some os valores de imposto devido a cada mês em cada uma desses tipos de investimento na Bolsa e pague um único Darf com o valor total do mês.

Se você já está com os pagamentos atrasados, veja nesta mesma matéria como emitir um Darf para cada mês atrasado, já com a multa e os juros incluídos e colocar os impostos em dia. Se você deixar para acertar as contas com a Receita Federal só na hora da entrega da declaração anual, a multa e os juros serão maiores.

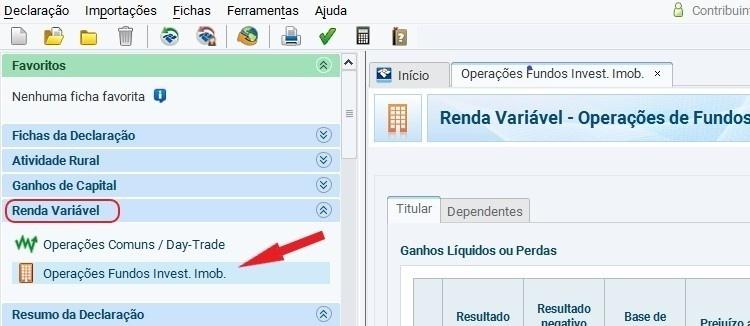

Negociação de FIIs tem ficha específica na declaração

Os resultados mensais das negociações com cotas de fundos imobiliários devem ser informados em uma ficha específica da declaração anual de Imposto de Renda. Elas entram na ficha "Operações Fundos Invest. Imob.", localizada dentro da pasta "Renda Variável" do programa de preenchimento do IR.

Por isso, é importante você ter uma planilha organizada com todas as operações realizadas ao longo do ano, e com os valores de imposto pagos, mês a mês. Sem a planilha, você terá que caçar todas as notas de corretagem na hora da declaração, além de ter que pagar, eventualmente, os Darfs atrasados de uma vez só.

Informe na coluna "Resultado líquido do mês" o ganho (ou prejuízo) líquido registrado em cada mês do ano. Se você não realizou venda de cotas em um determinado mês, coloque o valor zero.

Na coluna "resultado negativo do mês", informe na linha de "Janeiro" as eventuais perdas acumuladas no ano anterior com negociação de cotas de FIIs. Para isso, é importante consultar a declaração de IR do ano anterior.

Na coluna "Imposto pago" informe o valor pago no Darf referente àquele mês. Lembre-se que o Darf pago, por exemplo, em abril se refere ao imposto devido em março. Ou seja, lance esse valor na linha de março.

Rendimento é isento, mas também precisa ser declarado

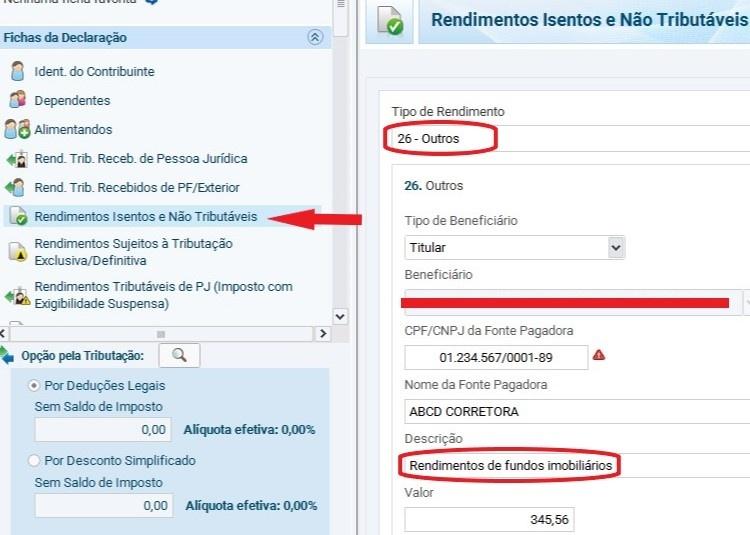

Como já foi dito, o rendimento pago periodicamente pelo FII é isento de imposto. Porém, ele precisa ser informado na declaração anual do Imposto de Renda. Os valores recebidos devem entrar na ficha "Rendimentos Isentos" da declaração.

Pegue o comprovante de rendimentos, que deve ser fornecido pela corretora ou plataforma de investimentos na qual você possui conta até o último dia útil de fevereiro, e siga as orientações a seguir.

Abra a ficha "Rendimentos Isentos e Não Tributáveis" no programa de preenchimento da declaração do IR. Clique em "Novo". No quadro "Tipo de Rendimento" selecione o código "26-Outros".

Selecione se o investimento está no seu nome ("titular") ou de um "dependente" listado na sua declaração. Em seguida informe o "CNPJ" e o "nome da Fonte Pagadora", no caso, a corretora ou plataforma em que você mantém conta.

No campo "Descrição" coloque a frase "rendimentos recebidos de fundos imobiliários". E no campo "Valor" informe o montante total de rendimentos recebidos de todos os fundos imobiliários no ano. Normalmente, o informe da corretora já traz o valor total.

Se você tiver conta em mais de uma corretora, com cotas de FIIs compradas em cada uma delas, será preciso repetir os passos acima, informando o rendimento recebido de FIIs em cada corretora.

FIIs também devem ser declarados na ficha de "Bens e Direitos"

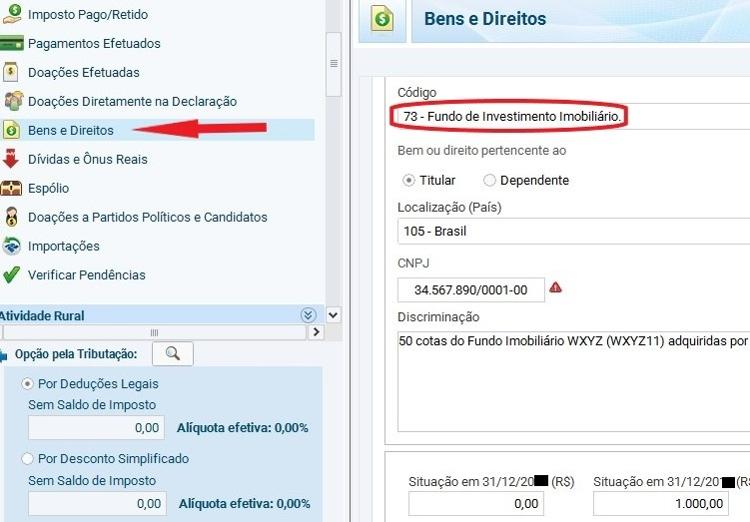

Você também precisa informar, todo ano, na declaração de Imposto de Renda, as cotas de fundos imobiliários que possui, bem como eventuais alterações na quantidade de cotas devido a operações de compra e venda na Bolsa.

Essa informação deve entrar na ficha de "Bens e Direitos" da declaração. Abra a ficha, clique em "Novo" e selecione o código "73-Fundo de Investimento Imobiliário". Informe se a cota do fundo foi comprada pelo titular da declaração ou por algum dos dependentes. Em localização, escolha "Brasil.

No campo "CNPJ" informe o dado referente ao fundo imobiliário. Esse número deve aparecer junto com o nome do fundo no informe de rendimentos fornecido pela corretora. Procure no informe o item "Bens e Direitos" ou "Informações complementares" para localizar os dados do fundo.

No campo "Discriminação" informe a quantidade de cotas, o nome do fundo imobiliário e o nome da corretora usada para fazer a compra das cotas.

Nos campos "Situação em 31/12/2019" informe o valor zero e no campo "Situação em 31/12/2020" informe o valor total pago pelas cotas, incluindo taxas cobradas pela Bolsa e pela corretora.

Se você já tinha cotas de FIIs no ano anterior e decidiu vendê-las total ou parcialmente, informe a movimentação no campo "Discriminação". Se vendeu tudo, coloque zero no campo "Situação em 31/12/2020" ou informe o saldo que restou no caso de venda parcial.

A mesma lógica vale para quem tinha cotas de FIIs no ano anterior aumentou a posição. Descreva a quantidade cotas comprada, repita o valor informado no saldo em 2019 e informe o acréscimo de valor no saldo de 2020.

Por exemplo, você tinha 10 cotas do fundo ABCD, compradas em 2019 por R$ 100,00 cada. Em 2020, você comprou mais 30 cotas do mesmo fundo, em duas operações diferentes. Comprou 10 cotas por R$ 150,00 cada num dia e depois mais 20 cotas por R$ 200,00 cada em outro dia. Ou seja, você encerrou o ano com 40 cotas, compradas com valores diferentes.

Na hora de preencher a ficha de "Bens e direitos" você deverá colocar no campo "situação em 31/12/2019" o valor de R$ 1.000,00 (10 vezes R$ 100,00). No campo "situação em 31/12/2020" coloque R$ 6.500,00, que é a soma das compras de 2020 com o saldo de 2019 (R$ 1.000,00 mais R$ 1.500 mais R$ 4.000,00).

Importante: Nunca atualize o valor das cotas pelo preço de mercado. O que vale para o Imposto de Renda é quanto você pagou por elas.

Seja o primeiro a comentar

Essa área é exclusiva para você, assinante, ler e comentar.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.