Recebeu SMS dizendo que está no cadastro positivo? Entenda o que significa

Resumo da notícia

- Consumidores começaram a ser avisados por SMS, e-mail ou carta sobre abertura do cadastro positivo

- Cadastro é automático e indica se consumidor é bom pagador

- Quem não quiser deve pedir cancelamento

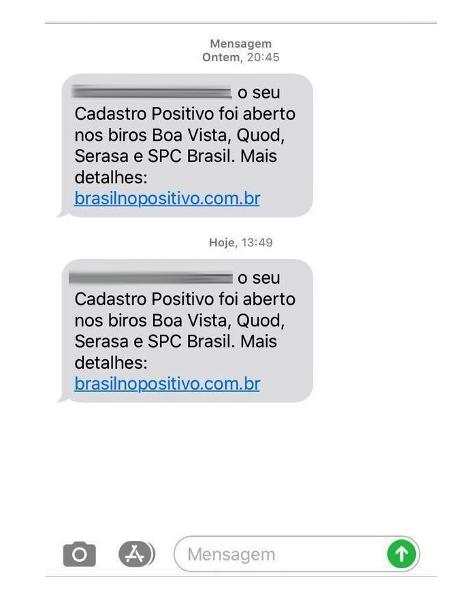

Consumidores já começaram a ser avisados por SMS, e-mail ou carta sobre a criação de seu cadastro positivo. A mensagem pode surpreender, já que a abertura do cadastro é automática, o que significa que o cliente não precisa autorizar o envio dos dados.

O SMS, por exemplo, diz o seguinte: "O seu Cadastro Positivo foi aberto nos birôs Boa Vista, Quod, Serasa e SPC Brasil. Mais detalhes: brasilnopositivo.com.br".

O cadastro positivo é um registro que considera o pagamento de contas em dia, dizendo se o consumidor é um bom pagador. É o contrário do cadastro negativo, mais conhecido. O negativo lista quem está com o nome sujo, registrando as contas em atraso e os calotes.

Apesar de o consumidor não precisar dar autorização, ele deve ser avisado individualmente quando seu nome for incluído no cadastro positivo. Quem não quer fazer parte, deve procurar uma das quatro gestoras e pedir para seu nome ser excluído. A que receber o pedido deve avisar as outras três.

O cancelamento do cadastro pode ser feito pela internet, por telefone, por correio ou pessoalmente. Mais informações podem ser conferidas no site da ANBC.

Depois do cancelamento, o consumidor pode pedir para abrir novamente o cadastro, se desejar, entrando em contato com uma das gestoras. O período que ficou de fora, porém, não será levado em conta para melhorar a nota no cadastro, segundo a ANBC.

A lei que autoriza a inclusão automática no cadastro foi assinada pelo presidente Jair Bolsonaro em abril, e as regras foram esclarecidas por um decreto em julho.

Avisos começaram no mês passado

De acordo com Elias Sfeir, presidente da ANBC (Associação Nacional dos Bureaus de Crédito), as pessoas começaram a ser avisadas no mês passado, e a estimativa é que 120 milhões sejam incluídos no cadastro positivo na primeira fase.

Em novembro, os cinco maiores bancos do país e aproximadamente cem instituições financeiras começaram a enviar informações sobre o histórico de pagamento dos seus clientes para as quatro gestoras.

As informações positivas enviadas pelas instituições, porém, ainda não foram incluídas nos cadastros, mesmo daqueles que já receberam o aviso, segundo Sfeir.

"Ao ser informado, o consumidor terá 30 dias para se manifestar. Só depois desse prazo é que os birôs de crédito incluirão as informações e, que, portanto, o cadastro positivo estará aberto", afirma.

Pela regra, o mercado só poderá acessar as informações sobre os consumidores no cadastro positivo 60 dias após as gestoras receberem o histórico de pagamentos. Isso significa que os primeiros inscritos poderão ter seus dados consultados a partir de 12 de janeiro de 2020.

Pontuação já existe antes do cadastro positivo

Entrando no site de uma das gestoras, é capaz que o consumidor já encontre uma nota de crédito, também chamada score, que em geral vai de zero a mil e indica a pontualidade do pagamento. A nota que aparece no site leva em conta os dados negativos e em dados cadastrais, que já eram recebidos, segundo a ANBC.

Quando você compra um produto no crediário ou pede um financiamento, em geral preenche uma ficha em que informa sua renda e da família, por exemplo. Com esses dados, o birô avalia sua capacidade de pagamento e seu score.

Toda pessoa ou empresa tem uma nota de crédito anterior ao cadastro positivo. A partir de agora, com a entrada em vigor do cadastro positivo, o que muda é que os dados positivos serão integrados a esse score, segundo a ANBC.

Tire dúvidas sobre o cadastro

1 - O que é o cadastro positivo?

É um registro que considera o pagamento de contas em dia, dizendo se o consumidor é um bom pagador. É o contrário do cadastro negativo, mais conhecido. O negativo lista quem está com o nome sujo, levando em conta as contas em atraso e os calotes.

2 - Para que ele serve?

Foi criado em 2011 com o objetivo de gerar um banco de dados de bons pagadores. A partir dessas informações, as empresas e os bancos podem oferecer a juros mais baixos e condições mais favoráveis a clientes com bom histórico de pagamento.

3 - O que mudou este ano?

Antes da lei e do decreto aprovados pelo governo Bolsonaro, o consumidor precisava fazer uma solicitação caso desejasse que seu nome e seu histórico de pagamento fossem incluídos no cadastro positivo. As novas regras invertem a lógica: quem tem CPF passará a ter o nome incluído automaticamente no cadastro positivo. Quem não quiser participar terá que pedir a retirada.

4 - O que dizem os defensores da mudança?

Gestoras de crédito, bancos e economistas dizem que tornar a adesão ao cadastro positivo automática é um passo importante para popularizá-lo e tornar os juros mais baixos. O principal argumento é que, como está, o cadastro positivo não decolou. Atualmente, são cerca de 8 milhões de usuários cadastrados, de um total estimado de 120 milhões de consumidores.

5 - O que dizem os críticos?

Entidades de defesa do consumidor dizem que faltam transparência e segurança em relação ao uso dos dados dos clientes. Além disso, a adesão automática também contrariaria o Código de Defesa do Consumidor, que garante o direito de escolha do consumidor.

6 - Quem faz a gestão do cadastro positivo?

As gestoras de bancos de dados de crédito, os chamados birôs de crédito, como Serasa, Boa Vista, Quod e SPC Brasil. São elas que deverão ser acionadas por quem quiser sair do cadastro após as mudanças entrarem em vigor.

7 - Como saber se estou cadastrado?

Os birôs de crédito devem informar o consumidor quando um novo cadastro é aberto. O prazo é de até 30 dias a partir da abertura da conta.

8 - Que tipo de informação entra no cadastro?

Dados fornecidos por bancos, lojas, concessionárias de luz e telefone, dentre outras empresas com as quais os consumidores tenham relação financeira. São informações como compras realizadas, datas, prazos de pagamento, valor das parcelas e pontualidade com que foram pagas, além de dados cadastrais, como CPF, endereço e contatos.

9 - O que é o "score" de crédito?

As informações do consumidor compõem o que as gestoras de crédito chama de "score", uma nota de zero a 1.000 que classifica o nível de pontualidade nos pagamentos de cada um. Quanto maior a nota, mais pontuais os pagamentos e maiores as chances de o consumidor conseguir empréstimos e pagar juros mais baixos. Quando um consumidor quiser fazer uma compra em uma loja ou pedir um empréstimo ao banco, por exemplo, essas empresas poderão consultar, nos birôs, o score do cliente.

10 - Eu posso saber meu "score"?

Sim. Qualquer um pode consultar a própria pontuação nas gestoras de dados de crédito, inclusive pela internet.

Veja mais economia de um jeito fácil de entender: @uoleconomia no Instagram.

Ouça os podcasts Mídia e Marketing, sobre propaganda e criação, e UOL Líderes, com CEOs de empresas.

Mais podcasts do UOL em uol.com.br/podcasts, no Spotify, Apple Podcasts, Google Podcasts e outras plataformas.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.