Aposentados dizem que banco dá empréstimo consignado sem autorização

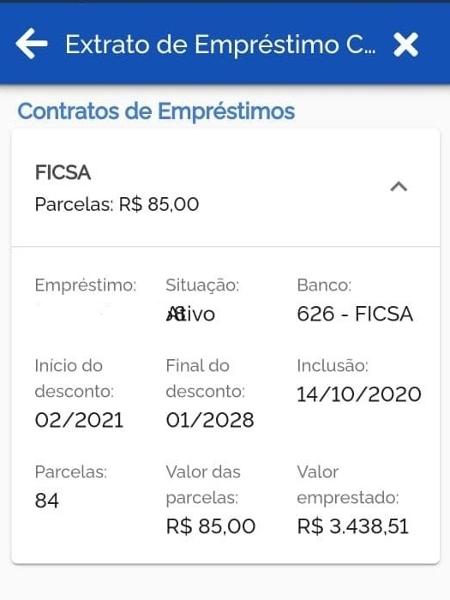

Um aposentado que não quis revelar o nome disse que recebeu sem pedir um empréstimo consignado de R$ 3.438,51 do banco Ficsa (atual Banco C6 Consignado, controlado pelo C6 Bank). O pagamento do empréstimo terá de ser em 84 parcelas de R$ 85.

Ele afirmou que recebera uma ligação oferecendo o serviço, mas teria negado. Não adiantou, e o o valor foi creditado na sua conta, mesmo sem nenhum contrato assinado. Ele afirma ter procurado o banco para tentar cancelar o empréstimo, mas não conseguiu.

Queixas ao Procon e reclamações nas redes sociais

O aposentado não foi o único. O Procon-SP notificou o C6 Consignado após serem registradas 149 reclamações em apenas um mês referentes a empréstimos consignados não contratados pelos consumidores.

Também há relatos parecidos nas redes sociais.

Segundo o diretor-executivo do Procon-SP, Fernando Capez, a atuação do banco é ilegal, já que os créditos consignados exigem a assinatura em contratos "com cláusulas claras e ostensivas". "Está tudo errado o que está acontecendo. Sem dúvida alguma a infração é gravíssima e não ficara só no âmbito do Procon a tomada da providência", afirmou.

De acordo com Capez, o banco já respondeu os questionamentos, e a situação deve ser avaliada no começo de novembro.

O que o banco diz

Segundo o Procon, o banco informou que "de maio de 2020, até 21/10/2020, foram realizadas 156.493 operações de crédito consignado no Estado de São Paulo" e que "nesse mesmo período, o número de reclamações registradas junto ao Procon-SP referentes a contratos contestados no mesmo Estado, limitava-se a 252, o que representa 0,16% do número total de operações realizadas".

Em contato com o UOL, o C6 Bank afirmou que não faz "venda direta de consignado" e que "descartamos o correspondente bancário, parceiro na oferta, em qualquer situação de não conformidade".

"Ressaltamos que todos os casos são resolvidos sempre sem prejuízo ao consumidor. Adotamos as melhores práticas do mercado nos contratos. Além disso, estamos dando um passo a mais e validando os contratos por meio de reconhecimento facial, para garantir que realmente foi o cliente que fez a contratação", afirmou, em nota.

O Procon defende, ainda, que a empresa devolva os valores indevidamente cobrados dos consumidores em dobro, de acordo com o Código de Defesa do Consumidor.

O que fazer se receber empréstimo sem autorização?

Muitos desses aposentados não sabem o que fazer para que o acordo seja cancelado.

O diretor-executivo do Procon-SP afirma ser difícil aconselhar a pessoa a adotar cautela durante a ligação, já que, ao que tudo indica, mesmo com a negativa dos clientes, o banco tem creditado os valores.

O que deve ser feito, então, pelos aposentados é uma reclamação por meio do site do Procon-SP, que exigirá a exclusão do contrato, a retirada do nome do aposentado do cadastro, além de multar a instituição financeira.

"Observando qualquer tipo de desconto em seu holerite, qualquer crédito que tenha entrado na conta e o consumidor não souber do que se trata, ele deve entrar imediatamente em contato com o Procon e fazer uma reclamação eletrônica. Ele recebe por SMS o protocolo e pode acompanhar. Essa é a única maneira que ele tem para se defender", diz Capez.

De onde vêm os dados?

Um dos questionamentos feitos pelo diretor executivo do Procon está relacionado ao fato de o banco ter os dados pessoais dos aposentados. Segundo Capez, o Procon vai encaminhar os casos ao Ministério Público, já que "há uma violação da Lei Geral de Proteção de Dados (LGPD)", sancionada em setembro deste ano.

Segundo a LGPD, toda empresa ou governo deverá pedir o consentimento da pessoa para obter seus dados. Em outras palavras: se um órgão ou empresa, por exemplo, repassarem seu nome e endereço de email, que possuam em seus banco de dados, para outra instituição, e esta, por sua vez, usar essas informações para tentar vender algo para você, isso só vai poder acontecer após a sua autorização. Se a lei for desrespeitada as empresas serão advertidas e multadas.

"O banco está fazendo mal uso de dados que ele está acessando sabe-se lá como. Isso comporta uma investigação do Ministério Púbico porque há uma grave violação ao sigilo de dados. A ação do banco C6 é gravíssima", afirma Capez.

O diretor executivo do Procon ainda questiona a maneira como o C6 Consignado adquiriu os dados dos aposentados. "Quem está fornecendo esses dados pessoais que estão no INSS? Tem alguma quadrilha dentro do INSS fornecendo esses dados? Ao que tudo indica, tem".

O que diz o INSS

Questionado, o INSS afirmou que se reuniu com o C6 Bank para esclarecer as reclamações dos aposentados e destacou que "não tem Acordo de Cooperação Técnica (ACT) com a citada instituição financeira, mas sim com o banco Ficsa, que neste ano, foi comprado pelo C6 Bank".

A autarquia também disse que se preocupa constantemente com as questões que envolvem o empréstimo consignado e que fez uma solicitação à Ouvidoria da Previdência Social sobre os dados das reclamações das instituições financeiras em relação ao consignado, com histórico desde 2019.

"Após apuração, verificou-se que a Ficsa-C6 não aparece entre as instituições financeiras com maior número de reclamações, mas, independente da situação, o INSS solicitou ao C6 Bank um plano relacionado à redução das demandas de reclamações relacionadas a consignado, inclusive com a possibilidade de rescisão do ACT com o Ficsa-C6, em caso de não apresentação ou descumprimento de cláusulas do acordo".

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.