Empresa de médico e advogado pode ter menos imposto; entenda o Simples

Micro e pequenas empresas abertas por médicos, advogados, engenheiros, arquitetos ou jornalistas estão entre as 140 categorias que podem aderir ao Simples Nacional.

Em muitos casos, isso pode significar uma redução nos impostos pagos. A mudança varia conforme a categoria e o faturamento.

O Simples modificou também a cobrança da chamada substituição tributária e garante o direito a alíquota mais baixa de IPTU (Imposto Predial Territorial Urbano) para microempreendedores individuais –categoria que fatura até R$ 60 mil por ano.

Para entender o que é o Simples Nacional, o UOL consultou o diretor tributário da consultoria Confirp, Welinton Mota, o consultor do Sebrae-SP (Serviço de Apoio às Micro e Pequenas Empresas de São Paulo) Julio Durante, a Secretaria Nacional da Micro e Pequena Empresa e o advogado tributarista Raul Haidar.

Veja a seguir as principais perguntas e respostas sobre o tema.

1. O que é o Simples Nacional?

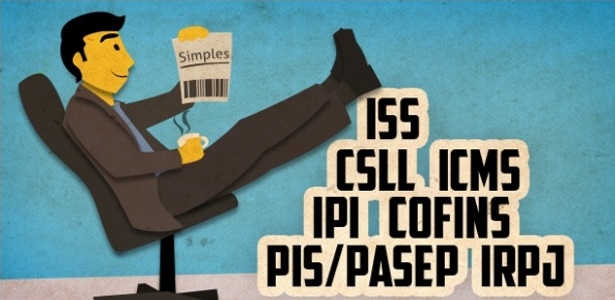

O Simples Nacional ou Supersimples é um regime tributário diferenciado que unifica vários impostos em um único documento para facilitar o funcionamento de micro e pequenas empresas. O sistema reduz o percentual de tributação pago por 95% das empresas que aderem a ele.

O Simples substitui IRPJ (imposto de renda), IPI (sobre produtos industrializados), CSLL (Contribuição Social sobre Lucro Líquido), Cofins (Contribuição para Financiamento da Seguridade Social), PIS/Pasep, ICMS (imposto sobre mercadorias e serviços), ISS (Imposto sobre Serviços de Qualquer Natureza) e CPP (contribuição previdenciária).

2. Quem pode aderir ao Simples?

Antes da adoção do Simples Nacional, em 2015, podiam aderir ao programa micro e pequenas empresas com faturamento máximo de R$ 3,6 milhões no Brasil. No entanto, a adesão era vetada a empresas prestadoras de serviços de atividade intelectual e técnica, como advogados, engenheiros e médicos.

O novo modelo universalizou o Simples Nacional para todas as micro e pequenas empresas, independentemente do ramo de atividade. A exceção é para negócios ligados à produção e venda de bebidas alcoólicas, cigarros e similares, armas de fogo, munições e pólvoras, explosivos e detonantes.

Serão beneficiadas cerca de 140 categorias de empresas que prestam serviços de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, corretagem, despachantes e consultorias. Entre elas, estão advogados, arquitetos, corretores imobiliários, engenheiros, jornalistas, médicos e psicólogos.

3. Quais são as taxas aplicadas no regime tributário do Simples Nacional?

A alíquota paga pela empresa varia de acordo com a atividade exercida e com sua faixa de faturamento. Para o comércio, a taxa vai de 4% a 11,61% sobre a receita mensal do negócio. Na indústria, de 4,5% a 12,11%. No setor de serviços, as alíquotas vão de 4,5% a 17,42%.

Para a maioria das categorias incluídas em 2015, as taxas variam de 16,93% a 22,45%. A exceção são os advogados, que pagam taxas de 4,5% a 16,85% e fisioterapeutas, corretores de imóveis e de seguros, que recolhem de 6% a 17,42% em impostos.

4. Quais as vantagens e desvantagens de aderir ao Simples Nacional?

Além da unificação dos impostos, empresas enquadradas no Simples Nacional ficam dispensadas de algumas declarações acessórias. Outra vantagem é a redução da carga tributária para 95% das atividades.

No entanto, em alguns segmentos poderá haver aumento nos impostos recolhidos. Uma empresa que seja tributada pelo sistema de lucro presumido, por exemplo, paga impostos sobre percentual presumido de lucro e não sobre total do faturamento, o que pode tornar sua alíquota de imposto mais baixa em relação à receita bruta que a do Simples.

Para saber se o sistema tributário simplificado é vantajoso, o empresário deve procurar um contador ou o Sebrae local.

5. O que é a substituição tributária?

A substituição tributária é um mecanismo utilizado pelas Fazendas estaduais para cobrar das indústrias e importadoras o ICMS referente a todas as transações comerciais de um produto até ele chegar ao consumidor final.

A nova regra estabeleceu uma lista com cerca de 60 categorias de produtos, como alimentos, bebidas e cosméticos, sujeitos à substituição tributária. Assim, os Estados não podem cobrar das empresas enquadradas no Simples Nacional a substituição tributária de mercadorias fora dessa lista.

A mudança favorece o pequeno produtor ou importador de roupas e calçados, tecidos, brinquedos, instrumentos musicais, artigos esportivos, móveis, decoração e produtos óticos. Eles deixarão de recolher o imposto por toda a cadeia comercial, tendo de pagar apenas o imposto referente a suas transações comerciais.

6. Houve mudanças no processo de abertura e fechamento de empresas?

Sim, o projeto estabeleceu a criação de um cadastro nacional único em que as empresas podem solicitar pela internet registros e autorizações sem a necessidade de comparecer pessoalmente a órgãos públicos. A ideia é reduzir o tempo para abertura e fechamento de negócios.

7. O que mudou no IPTU de microempreendedores individuais?

As prefeituras ficaram obrigadas a dar tratamento especial a microempreendedores individuais. Elas têm de cobrar a menor alíquota de imposto, seja ela residencial ou comercial, sobre o imóvel em que exercem suas atividades.

Hoje é comum que o microempreendedor que trabalha em casa, como costureira, seja obrigado pela prefeitura a pagar IPTU comercial sobre seu imóvel, geralmente mais caro que o residencial.

8. As empresas são obrigadas a aderir ao Simples Nacional?

Não, a adesão é opcional. As empresas também podem optar pela tributação no regime de Lucro Presumido ou Lucro Real.

9. Como posso aderir ao Simples Nacional?

A opção pelo Simples Nacional normalmente é feita no ato de abertura da empresa no site da Receita Federal.

Se isso não foi feito, o empresário pode pedir para entrar no sistema em janeiro de cada ano, também pelo site da Receita Federal. Uma vez que o pedido seja aceito, o negócio permanecerá obrigatoriamente sob esse regime tributário durante o resto do ano. Depois pode mudar, se quiser.

10. O que acontece se a empresa faturar acima do limite permitido?

A empresa que exceder o limite de receita anual em menos de 20% é excluída do Simples Nacional no ano seguinte. No entanto, ela terá de pagar uma taxa de 20% sobre o valor excedente, ou seja, se ela estourar em R$ 100 mil, terá de pagar R$ 20 mil a mais.

Se o faturamento do negócio ultrapassar o limite em mais de 20%, a exclusão acontece no mês seguinte e, a partir daí, ele será tributado pelo novo regime. Caso o limite de faturamento seja excedido no primeiro ano de funcionamento da empresa, ela terá de recalcular seus tributos pelo novo regime desde o início da atividade.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.