Imposto de Renda 2022: Recebeu imóvel de herança? Veja como declarar

Recebeu um imóvel de herança em 2021? Veja nesta matéria as principais etapas para informar esse patrimônio no Imposto de Renda 2022, especialmente os cuidados na hora de preencher a sua declaração e dos demais herdeiros.

Além disso, saiba como aproveitar o benefício fiscal para atualizar o valor do imóvel de herança para o preço de mercado. Essa é uma das poucas situações permitidas pela Receita Federal em que se pode alterar o valor do imóvel na declaração.

Junte os documentos sobre participação de herdeiros

Você vai precisar de uma cópia do formal de partilha, ou seja, do documento que detalha a participação de cada herdeiro nos bens deixados pela pessoa falecida. Esse documento é expedido na conclusão do processo de inventário.

A data de emissão do formal de partilha, os valores e sua participação em cada bem informado no documento servirão de base para a sua declaração e também dos demais herdeiros, e ainda para a declaração final de espólio do falecido. Se você é o único herdeiro, provavelmente o espólio foi feito por meio de uma carta de adjudicação. Ela tem a mesma função do formal de partilha.

Tenha cópia de documentos do imóvel, como matrícula ou escritura. Se porventura você tiver recibos e notas fiscais de reformas e ampliações feitas pelo falecido, eles também serão úteis para preencher a declaração, especialmente no programa de apuração de ganhos de capital (GCAP 2021), pois ajudam a abater o eventual imposto a pagar no caso de atualização do preço do imóvel.

Mantenha contato com os demais herdeiros e o advogado

Na hora de preencher a declaração, as informações prestadas por você e os demais herdeiros precisam estar coerentes, especialmente em relação às partes de cada um, valores e dados do imóvel. Por isso, mantenha contato com eles e com o advogado responsável pelo processo do inventário.

Se possível, combinem um dia para preencherem as respectivas declarações de IR juntos. Se o falecido tinha vários imóveis ou outros bens, essa troca de informações entre vocês será essencial para evitar erros no preenchimento, que podem levar as declarações de todos para a malha fina.

Não esqueça que também será preciso fazer a declaração final de espólio. Nela, os bens do falecido serão declarados como doações aos herdeiros. O prazo para entrega da declaração final de espólio é o mesmo da declaração de IR 2022 dos herdeiros: 31 de maio.

Além disso, se os herdeiros optarem pela atualização dos bens a valor de mercado, será preciso preencher o programa de cálculo do ganho de capital (GCAP 2021) em nome do espólio e depois importar o arquivo para a declaração de IR final do espólio.

Aproveite as isenções para atualizar o valor de imóvel antigo

O recebimento de herança é uma das poucas situações em que a Receita Federal permite atualizar o valor de um imóvel na declaração do IR do valor original de compra para o valor de mercado.

Para imóveis antigos, comprados pelo falecido antes de 1969, a isenção de imposto sobre ganho de capital é total.

Imóveis adquiridos entre 1970 e 1988 possuem um benefício fiscal parcial, que varia de 95% de desconto no ganho de capital para o imóvel comprado em 1970 até 5% de desconto para o bem adquirido em 1988. O benefício diminui 5% a cada ano.

Imóveis adquiridos antes de 1996 têm direito também à redução de 70% sobre o ganho de capital. Esse desconto é cumulativo com o benefício extra citado acima no caso dos imóveis comprados antes de 1989.

Portanto, não pense duas vezes na hora de fazer a atualização do valor do imóvel de herança para o valor de mercado, caso ele tenha sido comprado pelo falecido antes de 1996.

O desconto sobre o ganho de capital é grande e, se não for aproveitado no momento de transmissão da herança, não poderá ser usado depois, caso você resolva vender sua parte no bem mais adiante.

Atualizar preço de imóvel com menos de 25 anos só vale a pena se for vendê-lo logo

A partir de 1996, o desconto sobre o ganho de capital vai diminuindo proporcionalmente a cada ano. Se o imóvel foi adquirido recentemente, os herdeiros devem avaliar se vale a pena, ou não, fazer a atualização do preço do imóvel, uma vez que o benefício fiscal é bem menor. Dependerá muito dos planos para o futuro do bem.

Se os herdeiros não têm intenção de vender o imóvel logo, talvez seja melhor deixar o valor original declarado. Assim, não precisa pagar imposto agora.

Porém, se o plano é vender logo para repartir o dinheiro, pode ser interessante atualizar o valor e já pagar o ganho de capital no momento da conclusão do espólio, em vez de deixar um montante elevado para ser abatido do valor de venda.

Faça uma simulação de quanto seria o imposto a pagar hoje utilizando o programa GCAP 2021. A Receita não exige a atualização do valor do imóvel nesse caso. A opção é sua e dos demais herdeiros.

A única situação em que a atualização de valor é obrigatória é para imóveis comprados antes de 1996 quando o falecido não entregou nenhuma declaração de IR de 1996 em diante.

O que é o ganho de capital?

O ganho de capital corresponde à diferença de preço entre o valor da venda (ou de doação, no caso de herança) e o de compra do bem.

Sobre essa diferença são permitidos os abatimentos fiscais citados acima, conforme o ano de compra do imóvel, e também abatimento de gastos com reformas, ampliações e outras benfeitorias no imóvel, desde que comprovadas por recibos e notas fiscais.

A alíquota de imposto sobre ganho de capital é gradativa, começando em 15% para bens cujo ganho seja de até R$ 5 milhões.

Veja como preencher o programa GCAP 2021

Para fazer a atualização do preço do imóvel recebido de herança, preencha as informações do bem no programa de apuração de ganho de capital de 2021 (GCAP 2021) em nome do espólio e depois exporte o arquivo do GCAP para a declaração final do espólio.

O processo de declaração da herança no GCAP é similar a uma venda, sendo que o "vendedor", no caso, é o espólio. Por isso, o programa deve ser preenchido em nome do falecido.

A data da "alienação" (venda) do imóvel corresponde à data de emissão do formal de partilha. A data de compra é a que está informada na matrícula, ou seja, quando efetivamente o falecido adquiriu o bem. Os "adquirentes", nesse caso, serão os herdeiros.

A natureza da operação é "transmissão causa mortis". O valor de aquisição é o que estava informado na escritura ou matrícula, ou na última declaração de IR do falecido. O valor de alienação (venda) é o valor atual de mercado.

Os herdeiros deverão emitir o Darf (documento de pagamento de tributos) em nome do falecido. Para isso, utilize a função "Imprimir" no menu do lado esquerdo da tela do programa GCAP 2021. O eventual imposto a pagar calculado pelo GCAP deverá ser pago pelos herdeiros, proporcionalmente às suas partes no imóvel, até 31 de maio.

Herdeiros devem informar o imóvel na ficha "Bens e Direitos"

Cada herdeiro deverá informar, na sua respectiva declaração do IR 2022, o imóvel recebido de herança na ficha de "Bens e Direitos".

Clique em "novo" para criar uma nova ficha. Selecione o grupo "01-bens imóveis" e depois escolha o código do bem, que pode ser: "11-apartamento", "12-casa" ou "13-terreno".

No campo "Discriminação", explique que o imóvel foi recebido de herança, colocando o nome e CPF da pessoa falecida. Deixe claro qual é a sua participação no bem (imóvel inteiro, metade, um terço, 10%).

Em seguida, preencha o endereço do imóvel e o número da matrícula no cartório de registro de imóveis.

Na hora de informar os valores, coloque zero no campo "situação em 31/12/2020. No campo "situação em 31/12/2021", informe o valor proporcional à sua parte no imóvel.

Se você e os demais herdeiros optaram por não fazer a atualização para valor de mercado, coloque o valor original. Por exemplo: se o imóvel foi declarado pelo falecido por R$ 70 mil e você tem direito à metade do bem, então coloque R$ 35 mil.

Agora, se vocês resolveram fazer a atualização do imóvel para valor de mercado, então informe a sua parte proporcional a esse valor. Supondo que o valor do imóvel foi atualizado de R$ 70 mil para R$ 200 mil, coloque R$ 100 mil no campo "situação em 31/12/2021" da sua declaração.

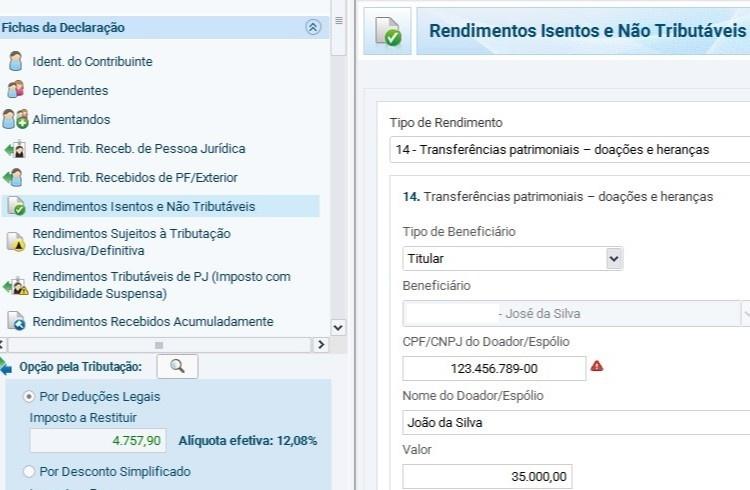

Não esqueça de preencher a ficha "Rendimentos Isentos"

O imóvel de herança representa uma doação do falecido aos herdeiros. Por isso, você deve informar o valor da sua parte na herança também na ficha "Rendimentos Isentos e Não Tributáveis", utilizando o código "14 - Transferências patrimoniais - doações e heranças".

Informe o nome e CPF da pessoa falecida e coloque o mesmo valor da sua parte do imóvel, que você declarou na ficha "Bens e Direitos". Se você recebeu mais de um bem de herança, informe a soma dos valores.

Se você e os outros herdeiros optaram pela atualização do valor de mercado do imóvel, informe nesta ficha o valor atualizado, proporcional à sua parte.

O imposto sai em nome do falecido, mas quem paga são os herdeiros

O cálculo do imposto sobre ganho de capital devido à atualização do preço do imóvel será feito pelo programa GCAP 2021 e lançado na declaração final de espólio do falecido. Na declaração do herdeiro, o imóvel entra já livre de impostos, como uma doação.

Mas, na prática, o imposto será rateado entre você e os demais herdeiros, usando o Darf emitido pelo GCAP 2021 em nome do falecido. O pagamento deve ser feito até 31 de maio, mesma data limite para entrega das declarações dos herdeiros e do espólio.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.