Caixa baixa juro, mas nem sempre é melhor opção para financiar casa própria

A Caixa Econômica Federal anunciou, na segunda-feira (16), um corte nos juros para financiar a casa própria. Foi a primeira redução após 17 meses. Com isso, as taxas do financiamento imobiliário na Caixa voltaram a se equiparar às cobradas pelos cinco principais bancos. Mas será que é a melhor opção para todos os casos?

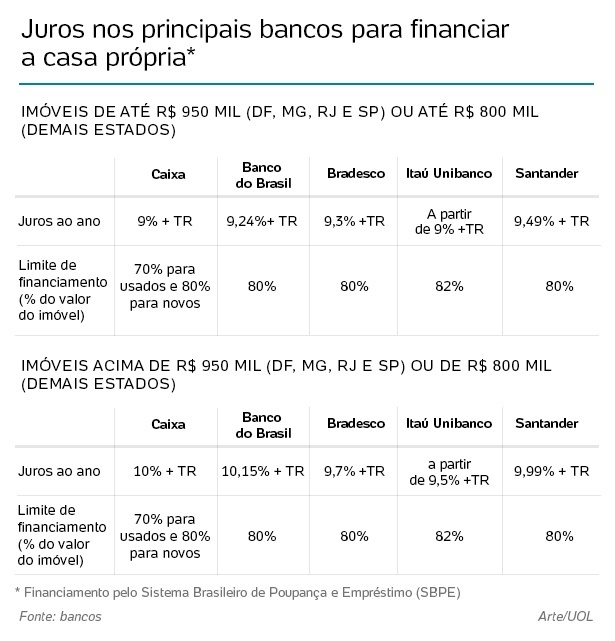

Veja a comparação nas tabelas abaixo.

Os juros fixos são acrescidos da TR (Taxa Referencial), uma taxa do sistema financeiro que varia diariamente e que, desde o final do ano passado, está em 0% ao mês. Todas as condições dizem respeito a casas e apartamentos residenciais. Essas taxas valem para os financiamentos imobiliários feitos pelo SBPE (Sistema Brasileiro de Poupança e Empréstimos), em que os bancos usam os recursos disponíveis nas poupanças.

Leia também:

- Quem mora nestas 162 cidades pode receber até R$ 9.646 para reforma

- Financiar imóvel de R$ 500 mil fica 16% mais barato com corte da Caixa

- Como saber se vale a pena financiar a casa própria ou continuar no aluguel?

Para imóveis mais caros, Caixa e BB têm juros maiores

A Caixa retomou sua tradicional posição de dona das melhores condições para a compra da casa própria, empatada com Itaú Unibanco, no caso dos imóveis de até R$ 950 mil (para Rio de Janeiro, São Paulo, Minas Gerais e Distrito Federal) ou até R$ 800 mil (para os demais estados).

Para quem pretende comprar um imóvel mais caro, as taxas cobradas pelos bancos públicos não são vantajosas. Isso vale para imóveis de mais de R$ 950 mil (para Rio de Janeiro, São Paulo, Minas Gerais e Distrito Federal) ou de R$ 800 mil (para os demais estados).

Nesta faixa, a Caixa baixou seus juros de 11,25% para 10% ao ano. No Banco do Brasil, esta faixa de imóveis é coberta por outra linha, a CH (Carteira Hipotecária), que cobra juros de 10,15%, acima da Caixa.

As taxas são mais baixas nos bancos privados: 9,99% ao ano no Santander, 9,7% ao ano no Bradesco e 9,5% ao ano no Itaú Unibanco.

Caixa exige entrada maior para imóvel usado

A Caixa também ampliou o limite para financiamento de imóveis usados, de 50% para 70% do valor do imóvel. Para imóveis novos, este limite foi mantido em 80%.

Apesar da mudança, a Caixa continua em desvantagem em relação aos concorrentes. Em todos os outros bancos, o limite de financiamento é de 80% do valor total (82% no caso do Itaú Unibanco), independentemente da idade do imóvel.

Portanto, para quem quer comprar um imóvel usado, será preciso dar uma entrada de 30% do valor do imóvel se financiar pela Caixa, contra 20% no caso do BB, Santander e Bradesco, e 18% no Itaú.

Caixa e BB têm outra opção, mais barata

Além dos financiamentos ligados à poupança, tanto a Caixa quando o Banco do Brasil oferecem uma linha com juros menores, chamada de Pró-Cotista. Os bancos privados não possuem este recurso.

A linha é a mais barata depois do Minha Casa, Minha Vida (MCMV), e não tem restrição quanto à renda do comprador. Basta o interessado estar trabalhando e contribuindo para o FGTS há pelo menos três anos ou ter uma conta inativa no fundo com saldo equivalente a 10% do valor do imóvel.

Na Caixa, os juros para este grupo não foram alterados e continuam em 7,85% ao ano, mais a TR. No Banco do Brasil variam de 5,12% a 9%, mais TR. O único porém é que essa linha de financiamento tem um limite de recursos disponível a cada ano, ou seja, se esses recursos acabam, o banco deixa de oferecer esse tipo de financiamento.

Atenção às taxas administrativas

Alberto Ajzental, professor de Economia da FGV, diz que, para escolher a melhor opção de financiamento, olhar para os juros é só uma parte da conta. "Há ainda taxas de administração, de seguro... É necessário ter em vista o custo total do financiamento."

"Um banco pode cobrar 0,2 ou 0,3 menos de juros que o outro, mas pode também ter alguma taxa que, no fim, acabe cobrindo essa diferença."

Para não cair nessa cilada, ele recomenda pesquisar bem os detalhes e fazer simulações em cada banco antes de tomar a decisão.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.