Banco ofereceu cartão com juro mais baixo? Cuidado, nem sempre vale a pena

O cartão de crédito ainda é o principal vilão das finanças do brasileiro. A taxa média de juros continua alta, na casa dos 300% ao ano (equivalente a 12,2% ao mês) para quem atrasa o pagamento ou paga apenas o valor mínimo da fatura.

Para tentar amenizar o problema do juro alto, o Itaú Unibanco oferece aos seus clientes um modelo de cartão de crédito com uma taxa bem menor que a média do mercado, chamado Itaú 2.0. Porém, a forma de cobrança da fatura é diferente dos cartões tradicionais quando o cliente atrasa o pagamento ou paga só o valor mínimo. Dependendo de como o cliente usa o cartão, em vez de economizar nos juros, ele pode acabar gastando mais.

Veja mais abaixo quais são as diferenças desse cartão e os cuidados que você deve tomar se optar por ele.

Leia também:

- Brasileiro gastou mais de 10% da renda com juros em 2017

- Juro do rotativo cai, mas ainda é de quase 300% ao ano

- Telefone não para de tocar? Mesmo quem está devendo tem direitos

Juro é menor que de cartões da concorrência

O principal atrativo do cartão de crédito Itaú 2.0 é a taxa de juros cobrada no chamado crédito rotativo, quando o cliente decide pagar apenas uma parte da fatura ou atrasa seu pagamento.

Segundo o banco, o juro máximo é de 8,9% ao mês (178% ao ano) nessa modalidade de crédito. Para comparação, os cartões tradicionais cobram entre 12% ao mês (289% ao ano) e 14% ao mês (380% ao ano).

"A taxa nominal do rotativo (8,90% ao mês) e a taxa máxima de parcelamento (8,5% ao mês) da fatura do cartão Itaú 2.0 são menores quando comparadas às taxas máximas dos cartões convencionais equivalentes", afirma o Itaú.

Juros podem incidir sobre compras da fatura seguinte

Quando o cliente paga o valor total da fatura até a data de vencimento, o cartão Itaú 2.0 funciona da mesma forma que qualquer cartão tradicional, ou seja, não há nenhum tipo de cobrança de juros.

No entanto, se o cliente fizer o pagamento parcial ou atrasar o pagamento da fatura, a história muda completamente.

Os cartões tradicionais cobram juros apenas sobre a parte da fatura que deixou de ser paga. As compras feitas após o vencimento daquela fatura são lançadas no mês seguinte, sem incidência de juros.

Já no cartão Itaú 2.0, há cobrança de juros sobre a despesa da fatura vencida ou paga parcialmente e também sobre as compras feitas depois e lançadas no mês seguinte.

A cobrança de juros sobre as compras do mês seguinte ocorre até que o cliente pague o que ficou devendo da fatura passada.

Por exemplo: se a fatura venceu no dia 30 de junho e você só fez o pagamento no dia 15 de julho, todas as compras feitas no cartão entre essas duas datas pagarão juros proporcionais até o vencimento da fatura seguinte, em 30 de julho.

Na prática, para justificar o juro menor desse produto, o banco tirou do cliente o principal benefício do cartão de crédito, que é pagar as compras até 30 dias depois sem juros.

Ione Amorim, economista do Idec

Despesa com juros depende do hábito do consumidor

Ione Amorim afirma que a sistemática de cobrança de juros sobre as compras da fatura do mês seguinte pode penalizar o consumidor que apela de forma recorrente para o pagamento parcial da fatura.

"Num esquema como esse, o consumidor corre o risco de pagar mais juros do que deveria, porque as compras do mês seguinte também serão taxadas."

O Itaú declarou que a "a dinâmica do cartão 2.0 pode ser mais benéfica em relação à dos cartões tradicionais dependendo do comportamento de uso e pagamento do cliente".

O banco afirmou, ainda, que a sistemática diferenciada de cobrança do cartão é informada ao cliente "com base em uma agenda estruturada, que alerta regularmente acerca da incidência de juros sobre as compras caso a fatura esteja em aberto".

Os alertas ao cliente são feitos por meio de mensagens constantes na própria fatura, no material de boas-vindas entregue junto com o cartão e também enviados por SMS. O banco também criou uma página na internet para esclarecer aos clientes como são calculados os juros cobrados no cartão Itaú 2.0.

Compras logo após vencimento da fatura pagam mais juros

O UOL fez algumas simulações para avaliar situações em que o cartão Itaú 2.0 é mais ou menos vantajoso para o consumidor.

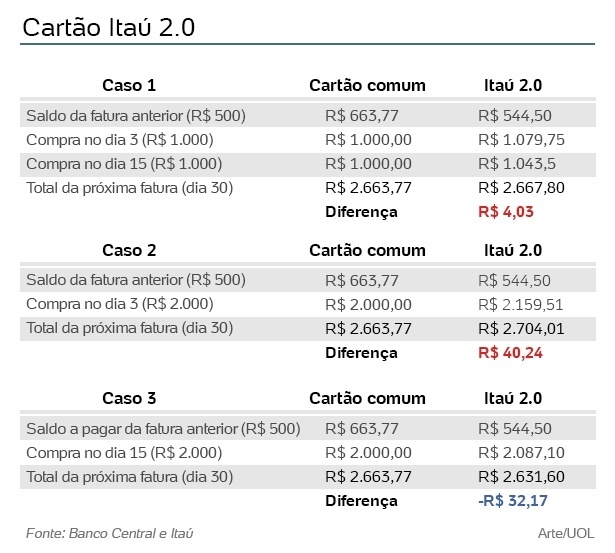

No exemplo hipotético, o consumidor pagou R$ 1.500 de uma fatura total de R$ 2.000 no vencimento, em 30 de junho. Os R$ 500 restantes entraram no crédito rotativo para pagamento no vencimento da fatura seguinte, em 30 de julho.

O usuário do cartão Itaú 2.0 terá que pagar juros sobre as próximas compras. A cobrança é proporcional, desde a data da compra até a data do próximo vencimento. No cartão convencional, as novas compras não pagam juros.

As taxas de juros são de 8,9% ao mês para o Itaú 2.0 e de 12% ao mês para o cartão tradicional. Foram consideradas três situações:

- Caso 1: O cliente fez duas compras de R$ 1.000 cada, nos dias 3 e 15 de julho.

- Caso 2: O cliente fez apenas uma compra de R$ 2.000, no dia 3 de julho.

- Caso 3: O cliente fez apenas uma compra de R$ 2.000, no dia 15 de julho.

Veja os cálculos e quais foram os resultados obtidos em cada caso.

No Caso 1, houve incidência de juros sobre 27 dias na primeira compra no cartão Itaú 2.0 e sobre 15 dias na segunda compra. No fim das contas, o cliente do Itaú 2.0 pagou R$ 4 a mais de juros em relação a um cartão comum.

No Caso 2, houve incidência de juros sobre 27 dias até o vencimento da fatura. O cliente do cartão Itaú 2.0 pagou R$ 40 a mais de juros em relação a um cartão comum.

No Caso 3, houve incidência de juros sobre 15 dias. O cliente do Itaú 2.0 economizou R$ 32 de juros em relação a um cartão comum.

Portanto, a vantagem ou desvantagem do cartão Itaú 2.0 depende do valor das compras (despesas menores pagam menos juros) e da data de compra (quanto mais próximo do vencimento, menor é o juro).

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.