Especialista ensina como dar mesadas para os filhos, conforme a idade

Um bom presente de Dia das Crianças é ensinar o filho a dar valor ao dinheiro. E dar mesada pode ser um bom caminho para isso.

É pela mesada que a criança vai aprender a lidar com a frustração de querer algo para o qual não tem dinheiro e aprender a esperar, a poupar, para atingir esse objetivo.

O educador financeiro Álvaro Modernell, especialista no assunto, explica, a seguir, como os pais podem fazer da mesada um instrumento eficiente de educação financeira.

1) O que é a mesada?

Mesada é um valor acordado entre pais e filhos a ser entregue regularmente, para que os filhos aprendam a lidar com dinheiro com uma certa independência. Note que não é independência total.

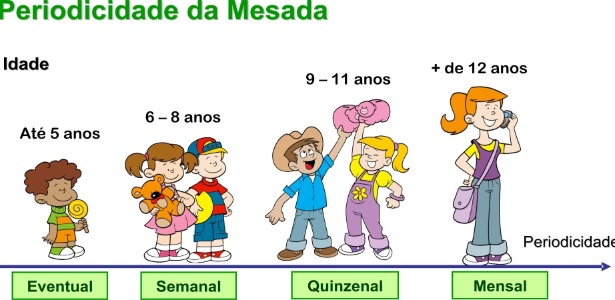

2) A mesada pode ser entregue a qualquer tempo ou é melhor ter uma periodicidade?

É melhor que haja periodicidade. Deve-se estabelecer um dia para a mesada.

- Até uns 6 anos de idade, pode-ser dar eventualmente uma quantia para que a criança possa se familiarizar com o uso do dinheiro.

- Dar um valor para que ela possa pagar o sorvete, para que possa guardar na carteirinha dela... Para que ela perceba a relação de troca que existe entre o dinheiro e aquilo que ela deseja.

- A partir dos 6 ou 7 anos pode-se introduzir a mesada com periodicidade semanal – a chamada semanada.

- Nessa idade, as crianças ainda têm dificuldade de lidar com um horizonte maior de tempo. Elas percebem o ciclo semanal que é quando a rotina da casa se altera: elas ficam sem ir à escola, os pais ficam em casa.

- Dos 8 aos 10, 11 anos, se os pais quiserem, podem fazer uma transição da semanada para a quinzenada. Dar dinheiro de 15 em 15 dias.

- A partir dos 11, 12 anos, a criança já tem condições de lidar com um ciclo mensal. O dia do recebimento pode ser o mesmo dia em que os pais recebem o salário.

3) Qual é o momento ideal de dar a mesada?

O ideal seria começar na faixa dos 6, 7 anos porque aí os pais aproveitam todo o ciclo de evolução da criança. Mas, se nunca houve essa preocupação, um momento bom é a partir da demanda dos filhos.

Muitas vezes, dependendo da forma como foi iniciada a mesada, pode ser que a criança não queira receber a mesada ou mesmo não valorize o dinheiro. Mas quando os filhos percebem que seus amigos recebem mesada, eles começam a pedir e os pais podem aproveitar esse momento para ensinar também.

4) Quanto dar de mesada?

O importante é os pais passarem a noção muito clara do nível econômico deles. O filho não tem que receber o mesmo valor de mesada que o colega da classe recebe.

Se a sua condição financeira é um pouco melhor que de alguns, pode receber um pouco mais. Mas o ideal é que o filho não receba a mesada mais alta nem a mais baixa da turma. A média é sempre o ideal.

5) Por que dar e para que serve a mesada?

A mesada é um instrumento de educação financeira. Ela por si só não ensina nada. Junto com a mesada, os pais têm que dar orientação.

É por meio da mesada que elas vão experimentar as situações típicas da vida adulta. Querer comprar alguma coisa e ela custar mais caro do que a sua renda.

Precisar juntar duas ou três mesadas para atingir o objetivo. Gastar toda a mesada no começo e ficar sem dinheiro. Aprender a valorizar a mesada pedindo descontos, comparando preços...

6) Para o que não serve a mesada?

A mesada não deve ser usada para comprar o lanche da escola, especialmente quando a criança ainda é pequena. Por quê? Para não correr o risco de a criança tomar a decisão de trocar o lanche pelo dinheiro.

Na infância, a mesada também não deve contemplar roupas, sapatos e muito menos atividades extras como futebol, natação, inglês.

Na adolescência, é diferente. Se o adolescente quer comprar roupas de grife, ele pode usar o dinheiro da mesada.

Também não se deve trocar mesada pelas obrigações das crianças, como tirar boas notas na escola ou arrumar o seu quarto, os seus brinquedos.

A criança tem que entender que tem deveres e isso não deve ser estimulado pelo dinheiro para que não se incentive a criação de uma personalidade mercenária.

Outra coisa que não se deve “comprar” com mesada: executar as tarefas domésticas. Pagar para arrumar o quarto, para guardar os brinquedos. São deveres das crianças independentemente de mesada.

7) Pode-se pagar para a criança fazer alguma atividade?

Se quiser estimular o empreendedorismo na criança, é possível pagar para ela fazer alguma atividade fora dos seus deveres. Por exemplo: lavar o carro do pai, arrumar o quarto do irmão pequeno. Mas tem que ser algo que esteja fora da sua esfera de deveres. Jamais pagar para tirar boas notas na escola.

8) Se a pessoa tem dois filhos e um quer receber mesada e o outro não. O que fazer? Forçar é solução?

Tem que partir do principio que as crianças são diferentes. Mesmo os gêmeos idênticos têm diferenças e essas diferenças têm que ser respeitadas.

Pode ser que um filho busque uma independência maior na vida adulta e queira ser um empresário e o outro queira ter estabilidade e segurança, tornando-se funcionário público, por exemplo. O ideal é respeitar as diferenças.

Agora, não receber mesada não pode incluir uma vantagem indevida. Enquanto um recebe mesada e tem o dinheiro contado, o outro que não recebe tem o que quer na hora que quiser. Isso não deve acontecer.

9) Como começar a dar a mesada?

A regra tem que ser clara. O importante é que os pais combinem antes com os filhos.

Normalmente a mesada é usada para que a criança compre o que ela queira por vontade própria e que não seja obrigação dos pais. Figurinha, sorvete, brinquedo, cinema...

Os pais podem estipular limites para o uso da mesada. Se o filho quer comprar figurinha, pode usar a quarta parte da mesada para isso, por exemplo. O importante é a regra ser clara.

Para o adolescente, é possível estabelecer um limite para que ele pague o que usa acima do valor acordado.

Se ultrapassar o limite do celular, por exemplo, o excedente sai da mesada. Se quiser comprar roupas de marca, tênis, ele também paga com a mesada.

10) Qual o valor da mesada?

Não há uma regra que possa abranger todos os casos. A regra que estabelece R$ 1 por ano de vida (por semana) é uma regra americana e não vale para o Brasil.

Lá as famílias têm um padrão de renda mais parecido. Mas aqui, uma criança que mora em Brasília tem necessidades e custos diferentes da de uma que mora em São Paulo e outra no Ceará.

E uma família que tem um filho pode dar uma mesada diferente daquela que tem quatro filhos.

11) Quanto os filhos dos amigos ganham é um bom parâmetro para escolher quanto dar de mesada?

Decididamente não tem uma regra única. É importante que os pais conheçam a realidade dos filhos.

Muitos pais tentam escapar disso. Ver quanto os filhos dos amigos recebem é um bom parâmetro. Mas é importante que o seu filho não seja o que ganha a maior mesada nem a menor.

Outro ponto importante. Se puder dar R$ 100,00, dê R$ 50,00. A escassez ensina mais que abundância. E é mais fácil calibrar a mesada para cima do que para baixo.

12) A criança deve poupar parte da mesada ou ela pode gastar tudo?

O ideal é que a criança seja estimulada a poupar no mínimo 20% da mesada.

13) Se os pais estão habituados a pagar tudo para a criança, como começar a estipular o que a criança vai pagar com sua mesada?

Nem dar tudo, nem negar tudo. Tem que ter período de transição. As regras têm de ser muito claras. Quando começar a dar a mesada para um adolescente, o custo das saídas com os amigos poderia sair da mesada. E quando sair com os pais, estes pagam. Pode ser uma boa regra de transição.

Dar tudo é complicado também. Mesmo que os pais possam, é educativo negar de vez em quando. Ensina a lidar com a frustração, a aprender a esperar. Quando você aprende e ensina a esperar, você evita o consumo por impulso.

14) Como ensinar qual é a hora correta de consumir?

Quando tem o dinheiro disponível. Quando não tem o dinheiro disponível, é preciso esperar e juntar a mesada para conseguir o que quer. Isso é educação financeira.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.