Aposentado pega 13º neste mês; trabalhador também tem opção, mas paga juro

A primeira parcela do 13º salário de aposentados vai ser liberada neste mês. Se você ficou com vontade de pegar o seu 13º também, mas não é aposentado, os bancos antecipam o dinheiro para você.

Só que isso não é de graça: é um empréstimo, e você paga juros por isso. Quer dizer que, na prática, o seu 13º vai ficar menor (porque terá de pagar juros).

Esse recurso é para ser usado só em emergências ou para pagar dívidas mais caras. Não deve ser usado para consumir mais. E é preciso ter um planejamento, senão corre o risco de ficar devendo mais ainda, advertem especialistas ouvidos pelo UOL.

Leia também:

- Pagando muitas taxas em banco? Veja opções para zerar esse gasto

- Quanto seu dinheiro vai render no Tesouro? Saiba como usar simulador

- Fundo rende como o Tesouro, não tem IR e aceita aplicação de R$ 1.000

Juros são mais baixos, mas ainda são juros

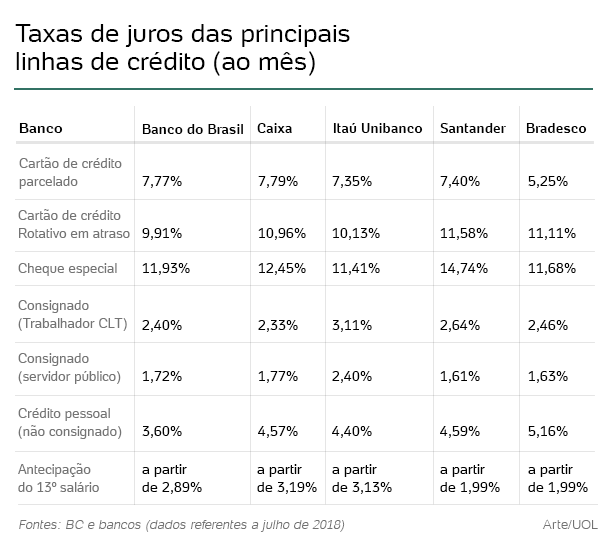

Comparados a outras modalidades, os juros do adiantamento do 13º são mais baixos e só perdem para o crédito consignado.

As taxas de juros mínimas cobradas na modalidade variam de 1,99% a 3,19% ao mês, enquanto as taxas do crédito consignado para servidores públicos variam de 1,61% a 2,4% ao mês. O consignado privado, oferecido por muitas empresas, tem taxas que saem de 2,33% a 3,11% ao mês.

Selic baixou, mas bancos ainda cobram muitos juros

?Considerando o contexto econômico e analisando estritamente sob o ponto de vista do endividamento da população, é possível que, no geral, a antecipação do 13º salário esteja entre as melhores opções de crédito?, declarou Filipe Pires, professor de finanças do Ibmec-RJ.

De acordo com o professor, embora a taxa básica de juros, a Selic, esteja em seu menor patamar histórico, de 6,5% ao ano, a redução ainda não chegou às linhas de crédito. Isso porque o endividamento da população ainda está em patamares elevados. Segundo dados da Confederação Nacional de Comércio (CNC), 59,6% das famílias estavam endividadas em julho.

Quando o empréstimo do 13º salário vale a pena?

Fazer esse empréstimo para antecipar o 13º salário só vale a pena em algumas situações. A troca de dívidas é a principal delas. Pegar um empréstimo com juros menores para pagar uma dívida de juros maiores, como as do cartão de crédito ou cheque especial, é a estratégia mais adequada.

Cartão de crédito e cheque especial representam mais de 80% das dívidas das famílias, segundo dados da CNC. ?Boa parte dessas dívidas tem valores que variam de R$ 1.000 a R$ 5.000. Antecipar o 13º salário para pagar essas dívidas caras é uma saída?, afirmou Pires.

O professor cita ainda casos de extrema necessidade, como tratamentos de saúde ou cirurgias inadiáveis, que sejam parcialmente ou não cobertas pelo plano de saúde.

Também vale a pena para pagar um bem à vista quando os juros da prestação que já estiver pagando forem maiores que a taxa do banco para antecipar o 13º.

Quando é melhor esperar até o fim do ano?

Apesar de ter uma das menores taxas do mercado, o crédito que antecipa um salário futuro não é algo sem custos. Para os especialistas, se você não tem um planejamento claro e objetivo para o empréstimo, é melhor nem cogitar a contratação.

Essa falta de planejamento pode levar a um consumo impulsivo, segundo Pires. ?Além do gasto extra com juros pelo empréstimo, isso pode gerar um aumento do endividamento no futuro próximo?, afirmou.

?As pessoas buscam esse crédito para quitar dívidas, mas podem não resolver o problema?, disse Reinaldo Domingos, presidente da Associação Brasileira de Educadores Financeiros (Abefin). Segundo ele, sem planejamento, as chances de elas se endividarem novamente são grandes.

?Vale a pena se essa antecipação estancar de vez a dívida. É importante que o consumidor entenda o que ele está combatendo. Junto com essa decisão, é preciso fazer mudanças na rotina financeira?, afirmou.

Também não vale a pena contratar o empréstimo para quitar algo cujos juros são menores que o do crédito. Empréstimo para consumo só em último caso, em bens ou serviços que possam ajudar o consumidor a gerar alguma renda, como a aquisição de um equipamento de trabalho.

Analise se precisa mesmo do adiantamento

Segundo os especialistas, antes de contratar qualquer crédito, ainda que tenha juros competitivos, é preciso cuidar do orçamento, entender o fluxo de receitas e despesas e fazer um diagnóstico financeiro para entender se, de fato, o empréstimo é necessário. Em muitos casos a organização das finanças já é suficiente para resolver o problema.

Se não funcionar, cuidado com o planejamento. ?Muitas vezes, as pessoas pegam o crédito, mas esquecem de que já comprometeram o 13º salário com outras coisas?, afirmou Pires. Cuide para que tenha folga nas finanças no final do ano.

?Tenha a certeza de que o 13º já não esteja comprometido com, por exemplo, os gastos sazonais como presentes de Natal, material escolar, IPTU, IPVA?, disse.

Se faz isso todo ano, você tem um problema

Domingos alerta sobre os riscos de antecipar o 13º todo ano. ?Se você tem necessidade de buscar essas linhas de crédito todos os anos, é sinal de problemas. É preciso entender a causa dessa contratação de crédito. Se é recorrente, é preciso fazer uma análise 360 graus da situação financeira.?

Outro cuidado, segundo Pires, é com o custo total do empréstimo. A antecipação do 13º salário deve ser contratada caso o custo efetivo total do empréstimo seja menor que o custo do parcelamento de um bem ou que o custo de uma dívida já adquirida. O custo efetivo total leva em conta os juros e outras taxas cobradas pelos bancos.

O prazo para quitação é outro fator importante. Caso você decida por contratar agora, em agosto, terá até quatro meses para quitar a dívida, quando a segunda parcela do benefício é depositada. ?A antecipação deve ser utilizada como solução de um problema ou demanda, e não como uma forma de adiá-los?, disse.

(Reportagem: Camila Mendonça; edição: Armando Pereira Filho)

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.