Imposto de Renda 2022: Veja como declarar CDB, LCA, LCI e Tesouro Direto

Você possui títulos de renda fixa, como CDBs, LCAs, LCIs, CRAs, CRIs, debêntures ou títulos públicos no Tesouro Direto? Fique atento às mudanças no Imposto de Renda 2022 na hora de informar esses investimentos. A Receita Federal fez alterações na ficha de "Bens e Direitos", com a criação de "grupos" e novos "códigos" para investimentos.

Com isso, alguns investimentos ganharam grupo próprio, como os fundos de investimento e as criptomoedas, que agora são declarados de forma separada dos demais produtos. Os códigos onde os títulos de renda fixa eram informados também mudaram. O problema é que a maioria dos bancos e corretoras não atualizou o informe de rendimentos com os novos códigos, o que pode gerar confusão para o contribuinte na hora de preencher a declaração.

Veja nesta matéria o que mudou para os títulos de renda fixa em relação ao ano passado, além de explicações sobre como declarar os saldos e os rendimentos dessas aplicações. Se você busca informações específicas sobre como declarar a poupança, clique aqui.

Pegue o informe de rendimentos no banco ou corretora

O primeiro passo para declarar investimentos no IR 2022 é pegar o informe de rendimentos financeiros no banco ou corretora onde você mantém as aplicações. Esse documento traz todas as informações sobre seus investimentos. Sem ele, não é possível preencher a declaração.

Normalmente, o informe está disponível no site ou no aplicativo do banco ou da corretora para você baixar no computador ou celular. Se você tiver dificuldade em encontrar o documento, peça ajuda ao seu gerente ou ao serviço de atendimento ao cliente da instituição.

Se você possui conta em mais de um banco ou fez investimentos em mais de uma corretora, vai precisar pegar os informes de todas essas instituições financeiras.

Não esqueça dos investimentos dos dependentes

Pegue também os informes de rendimentos dos investimentos feitos pelos seus dependentes e pelo seu cônjuge, caso vocês dois estejam declarando em conjunto.

Entenda os dados que estão no informe de rendimentos

Não há um modelo padrão de informe de rendimentos financeiros. Basicamente, o documento é dividido em três partes, que correspondem às fichas da declaração onde as informações deverão ser inseridas:

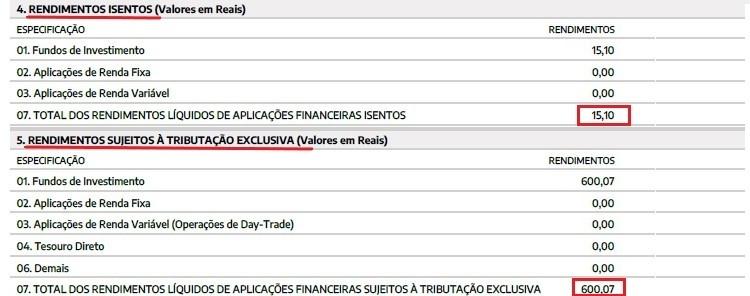

- Rendimentos isentos

- Rendimentos sujeitos à tributação exclusiva

- Bens e direitos

Se você não tiver certeza em qual ficha deve colocar o rendimento do seu investimento, siga exatamente o que está no informe do banco ou corretora.

Os investimentos sempre aparecem no informe separados em "rendimentos isentos" e "rendimentos sujeitos à tributação exclusiva", como na imagem abaixo.

Como declarar os rendimentos de CDBs e Tesouro Direto

Os títulos públicos do Tesouro Direto e alguns títulos privados, como CDBs, RDBs e LCs, são tributados diretamente na fonte. Ou seja, o banco ou corretora desconta o Imposto de Renda no momento do resgate do título.

Por essa razão, os rendimentos dessas aplicações devem ser declarados na ficha "Rendimentos Sujeitos à Tributação Exclusiva/Definitiva" da declaração do Imposto de Renda.

Apenas os títulos que são isentos de imposto, como LCAs, LCIs, CRAs, CRIs e debêntures incentivadas, devem ter os rendimentos declarados em outra ficha da declaração, de "Rendimentos isentos", como será explicado mais abaixo.

Se você ficar em dúvida se o título que você investe é sujeito à tributação exclusiva ou é isento, siga as informações exatamente como constam no informe fornecido pelo banco ou corretora.

Na hora de declarar os rendimentos, não há necessidade de separá-los por título. Basta informar o total de rendimentos sujeitos à tributação exclusiva que você possui no mesmo banco ou corretora.

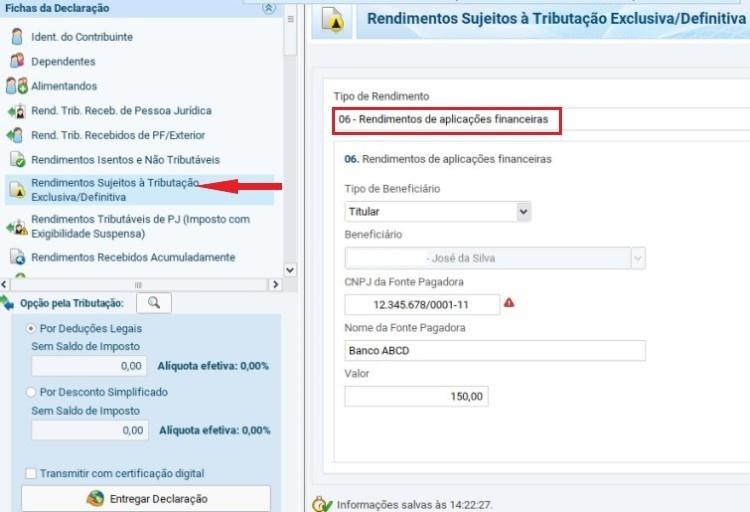

Localize a ficha "Rendimentos Sujeitos à Tributação Exclusiva/Definitiva" no menu do lado esquerdo da tela do programa de preenchimento do Imposto de Renda 2022.

Clique em "Novo". Em seguida, escolha o "Tipo de Rendimento" pelo código "06 - Rendimentos de aplicações financeiras".

Indique quem fez o investimento, se você ou seu dependente. Se ambos têm investimentos, abra uma ficha para cada um.

Informe o nome e CNPJ da fonte pagadora, que é o banco ou corretora onde você fez a aplicação. Não importa se foi em um CDB de outro banco ou em um título público do Tesouro Direto.

Caso tenha aplicações em mais de um banco ou corretora, abra uma ficha para cada instituição.

No campo "Valor", coloque o total de rendimentos líquidos (já descontados do imposto de renda), exatamente como consta no informe apresentado pelo banco.

Preste atenção se aparece a expressão "rendimento líquido" no informe. Algumas instituições informam dois valores, o "rendimento bruto" e o "imposto retido". Nesse caso, você precisa fazer a conta (rendimento bruto menos o imposto retido) para descobrir o rendimento líquido.

Como informar rendimentos de títulos que sejam isentos

Alguns títulos de renda fixa, como LCI, LCA, CRA e CRI, possuem rendimentos que são isentos de imposto de renda.

Para declarar esses rendimentos, localize a ficha "Rendimentos Isentos e Não Tributáveis" no menu do lado esquerdo da tela do programa de preenchimento do IR 2022. Clique em "Novo".

Em "Tipo de Rendimento" selecione o código "12 - Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCA e LCI) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI)".

Em seguida, indique quem fez o investimento, se você ou algum dependente. Informe o nome e CNPJ da fonte pagadora, que é o banco ou corretora onde você comprou o título.

No campo "valor", coloque o total de rendimentos isentos recebidos em 2021 por meio daquele banco ou corretora. Não é necessário informar separadamente os rendimentos de cada título.

Para concluir o preenchimento da ficha, clique em "OK".

$escape.getH()uolbr_geraModulos('embed-foto','/2021/ir-rendimentos-isentos-1615251210276.vm')

Se você possui aplicações em mais de um banco, abra uma ficha para cada instituição e repita todo o procedimento descrito acima.

O mesmo vale para investimentos em nome dos dependentes. Abra uma ficha para cada pessoa e para cada banco.

Veja o que mudou na ficha de "Bens e Direitos"

Ao contrário das duas fichas anteriores, onde bastava informar o total de rendimentos isentos ou tributados na fonte, na ficha "Bens e Direitos" você terá que detalhar os investimentos um a um, além de informar os saldos em 31/12/2020 e em 31/12/2021.

A Receita Federal fez alterações na ficha de "Bens e Direitos" neste ano, com a criação de "grupos" e novos "códigos". Com isso, os títulos de renda fixa ganharam um grupo próprio e dois novos códigos. Os códigos antigos onde eles eram inseridos sofreram alteração.

O problema é que a maioria dos bancos e corretoras não divulgou o informe de rendimentos com os novos códigos, o que pode gerar confusão para o contribuinte na hora de preencher a declaração.

Se você já fez o Imposto de Renda no ano passado e conseguiu importar a declaração de 2021 para o programa do IR 2022, as informações dos seus investimentos aparecerão automaticamente nesta ficha.

É importante conferir se os títulos de renda fixa aparecem com o "grupo" e o "código" corretos, como será explicado a seguir.

Caso você não tenha feito declaração no ano passado ou não conseguiu importar o arquivo da declaração, siga os passos a seguir. Essas orientações também valem para quem fez novos investimentos em 2021.

Abra a ficha "Bens e Direitos" e clique em "Novo".

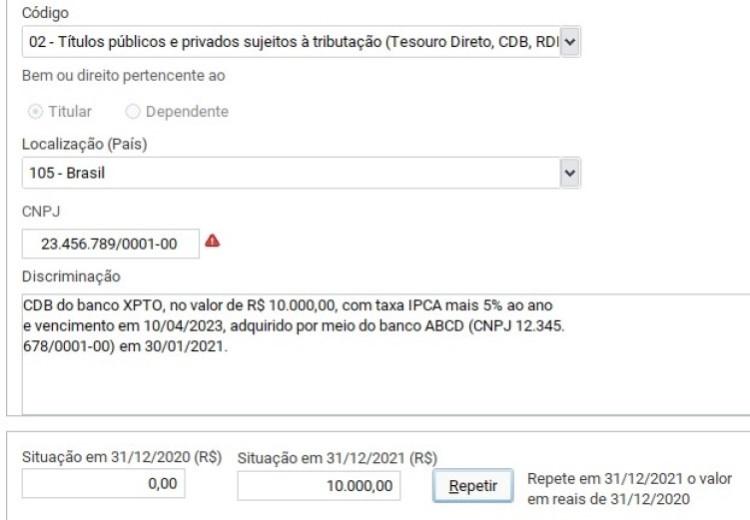

A partir da declaração deste ano, os títulos de renda fixa devem ser declarados no "grupo 04 - aplicações e investimentos".

A escolha do "código" depende das características do título. A Receita Federal criou dois códigos para informar os papéis de renda fixa:

- 02 - Títulos públicos e privados sujeitos à tributação (Tesouro Direto, CDB, RDB e Outros)

- 03 - Títulos isentos de tributação (LCI, LCA, CRI, CRA, LIG, Debêntures de Infraestrutura e outros)

Depois de preencher o "grupo" e o "código" correspondente ao título, informe se o investimento é seu (titular) ou de algum dos dependentes. Em seguida, escolha a localização "105-Brasil" para investimentos feitos no país.

Tome cuidado ao preencher o campo "CNPJ". Se o investimento for um título público comprado no Tesouro Direto, informe o CNPJ do banco ou corretora onde você fez a compra.

Para CDBs, LCIs ou LCAs, informe o CNPJ do banco emissor desse título privado. No caso de debêntures, informe o CNPJ da empresa que emitiu o papel. A informação do CNPJ do emissor deve constar no informe de rendimentos fornecido pelo banco ou corretora.

No campo "Discriminação" descreva a aplicação. Se for um título do Tesouro Direto, informe o tipo, data de vencimento, quantidade e o nome do banco ou corretora onde foi feita a compra.

Para CDBs, LCIs e LCAs, coloque o nome do banco emissor, taxa do papel e a data de vencimento. Da mesma forma, para debêntures, informe o nome da empresa emissora, características do título e vencimento.

Nos campos "Situação em 31/12/2020" e "Situação em 31/12/2021" coloque exatamente os valores que constam no informe de rendimentos fornecido pelo banco.

Não atualize o valor dos títulos públicos com base no preço de mercado. O correto é manter o valor de aquisição dos papéis.

Caso tenha vendido os títulos públicos, efetuado resgate dos CDBs ou outros títulos, coloque zero no saldo em 2021. Se a venda ou resgate foi parcial, coloque o valor exatamente como consta no informe fornecido pelo banco ou corretora.

Para novos investimentos feitos em 2021, coloque zero no saldo de 2020 e o valor aplicado no saldo de 2021. Se você apenas aumentou um investimento que já existia, coloque os valores de 2020 e de 2021 exatamente como estão no informe de rendimentos.

Clique em "OK" para concluir o preenchimento da ficha. Repita o procedimento acima para cada título a ser declarado.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.