Dúvida sobre governo é maior causa de dólar caro, diz especialista do setor

Resumo da notícia

- Dólar só cai com volta de investimento externo e, para isso, governo precisa mostrar que vai domar dívida pública, diz sócio da Tendências

- Um dos maiores especialistas no país em câmbio diz que aprovação de reformas é fundamental para reduzir incertezas

- Problema, diz consultor, é que governo não está conduzindo bem o diálogo com Congresso

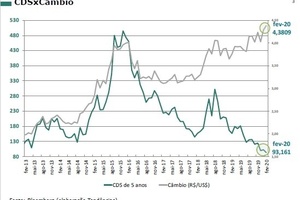

Na semana em que foi divulgado o crescimento de apenas 1,1% da economia brasileira em 2019 - mais fraco que em 2018 - o dólar seguiu em firme trajetória de alta, batendo dia após dia recordes históricos ante o real, em termos nominais. Para um dos maiores especialistas no mercado de câmbio do país, o problema maior por trás desse real cada vez mais fraco é a desconfiança do investidor estrangeiro com relação ao governo.

"O que preocupa o investidor externo é a nossa situação fiscal. O problema do Brasil chama-se risco de insolvência interna. A grande dúvida da insegurança dos investidores em relação ao Brasil é a dívida do governo", afirma Nathan Blanche, sócio diretor da consultoria Tendências, a mesma casa de análises econômicas da qual fazem parte um ex-ministro da Fazenda, Mailson da Nóbrega, e um ex-presidente do Banco Central, Gustavo Loyola.

Blanche atua no mercado de câmbio desde os anos 1980, época em que negociar dólar e ouro só era possível por meio do mercado paralelo. Ele foi um dos profissionais que ajudaram o governo brasileiro a organizar esses mercados, definindo as primeiras regras que formalizaram os negócios com moedas estrangeiras e o metal.

Para ele, o governo precisa parar de bater cabeça com o Congresso e focar no andamento das reformas tributária e administrativa. Só assim, o investidor terá confiança para voltar a colocar dinheiro na economia brasileira e, dessa forma, elevar a oferta do dólar no pais.

Veja abaixo os principais trechos da conversa com o sócio diretor da Tendências Consultoria, Nathan Blanche

UOL: Quais são os principais fatores que neste momento estão alimentando a apreciação do dólar ante o real?

Nathan Blanche: A questão é que não está vindo investimento estrangeiro. Por causa dos juros baixos no Brasil, acabou o dinheiro que vinha para especular com os juros. Deixou de ser vantajoso para o investidor de fora fazer o carry trade (tomar empréstimo em moeda estrangeira, como dólar, para aplicar nos juros, em reais). Quando a diferença de juros no Brasil era muito maior, fazia sentido. Hoje não vale mais a pena.

Até as próprias empresas brasileiras passaram a trocar dívida externa por dívidas em reais, com a baixa da Selic. Apenas 30% da dívida externa está sendo renovada, enquanto os outros 70% estão sendo quitados. A diferença da dívida que não foi rolada lá fora, a empresa emite dívida local, em reais. E isso diminui a oferta de dólares.

E os investimentos de longo prazo, aqueles na economia real, por que não estão entrando?

Diferentemente do que ocorreu no passado, o Brasil não tem hoje desequilíbrio externo, então a desconfiança não é por causa do risco de o Brasil não honrar a dívida externa. O Brasil tem reservas e condições de pagar seus compromissos. O que preocupa o investidor externo é a nossa situação fiscal. O problema do Brasil chama-se risco de insolvência interna. A grande dúvida da insegurança dos investidores em relação ao Brasil é a dívida do governo. Por isso, não há investimentos nem estrangeiros nem locais.

É importante destacar que o problema é que o Brasil tem baixo nível de poupança, em relação aos demais países. O Brasil não tem dinheiro para investimentos. Por isso precisa de recursos externos para investir e gerar o crescimento.

A aprovação de reformas poderia ser importante para sinalizar que a dívida interna pode começar a cair em relação ao PIB e, assim, atrair investimentos?

Sim. Para interromper esse ciclo, é preciso atrair investimentos e gerar crescimento econômico. Existe uma necessidade para atrair os investimentos. As reformas são importantes sim, para mudar a confiança dos investidores com relação ao Brasil e atrair recursos. Para mostrar que esse problema pode ser resolvido e que o Brasil não vai quebrar, como a Argentina.

A forma com que o governo está conduzindo as reformas com o Congresso seria um problema?

Sim. O processo está lento. E os choques do governo com o Congresso não ajudam nem um pouco. Se você tem segurança que as reformas vão passar, tudo bem, pode apostar no Brasil. Mas não é o que penso. Eu tenho minhas dúvidas sobre as reformas porque existe uma falha na condução desse processo. Eu não estou muito animado.

O Brasil não poderia então atrair mais dólares por meio das exportações?

A situação é muito difícil. O exportador não consegue repassar para preço de seu produto o ganho que a desvalorização cambial permitiria porque o mercado global está incerto.

Com esse cenário que o senhor traçou, qual seria a melhor estratégia a ser adotada pelo Banco Central?

O Banco Central está certo porque não pode querer alimentar especulador. Tem que atuar de forma pontual, para atender a necessidade de quem precisa de dólar. Se for o caso, é melhor vender dólar à vista e recomprar os swaps porque atende na ponta onde existe de verdade falha de oferta. O BC não pode distorcer o mercado que pode levar a explosão na taxa.

Veja mais economia de um jeito fácil de entender: @uoleconomia no Instagram.

Ouça os podcasts Mídia e Marketing, sobre propaganda e criação, e UOL Líderes, com CEOs de empresas.

Mais podcasts do UOL em uol.com.br/podcasts, no Spotify, Apple Podcasts, Google Podcasts e outras plataformas.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.