Saiba calcular o rendimento real de investimentos e pare de perder dinheiro

Entender qual é o rendimento real de um investimento e saber como calculá-lo é fundamental para não perder dinheiro. O ganho real, que desconta a inflação, é o que faz o seu patrimônio crescer no longo prazo. Os bancos e corretoras normalmente informam o valor bruto, mas é preciso descontar taxas e impostos para descobrir o valor líquido.

"As pessoas normalmente só olham a taxa nominal. Elas não consideram os custos, como a taxa de administração ou de custódia, o Imposto de Renda e, principalmente, a inflação", afirmou Bernardo Pascowitch, fundador do buscador de investimentos Yubb.

Leia também:

- Previdência privada rende menos que Tesouro e CDB em 12 meses

- Como se aposentar investindo no Tesouro Direto

- Fundo rende como o Tesouro, não tem IR e aceita aplicação de R$ 1.000

Entenda as diferenças entre rendimento bruto, líquido e real de um investimento e aprenda como fazer os cálculos corretamente.

CDI é referência para investir em renda fixa

Selic, CDI, CDB, LCI, IR... Muita gente não entende todas essas siglas, desiste de entender e prefere ficar na poupança.

"A taxa da poupança já é dada. Hoje rende 70% da Selic. E não tem Imposto de Renda. Essa simplicidade atrai muita gente, apesar de a caderneta render pouco", disse André Bona, educador financeiro do Blog de Valor.

O primeiro passo para quem pretende investir é entender que a maioria das aplicações de renda fixa utiliza um referencial, a taxa do CDI (Certificado de Depósito Interbancário), que é uma média dos juros cobrados em operações realizadas diariamente entre os bancos.

A taxa do CDI (ou taxa DI) é muito próxima da taxa básica de juros, a Selic, que é definida periodicamente pelo Copom (Comitê de Política Monetária do Banco Central).

A Selic atualmente está em 6,5% ao ano, enquanto a taxa do CDI vale 6,39% ao ano. Embora seja calculada diariamente, a taxa do CDI praticamente não varia, exceto quando a Selic é alterada. A taxa do CDI pode ser consultada no site da Cetip.

Como calcular ganho de CDB e poupança

Se um CDB (Certificado de Depósito Bancário) oferece um rendimento de 120% do CDI ao ano, o ganho bruto desse investimento corresponde a 7,67% ao ano. A conta é assim:

- 6,39% (taxa do CDI) x 1,2 (120% / 100) = 7,67%

No caso da poupança, o rendimento é de 70% da Selic, ou seja 0,7 multiplicado por 6,5, o que resulta em um ganho de 4,55% ao ano. Veja a conta:

- 0,7 (70% / 100) x 6,5 (Selic) = 4,55%

Veja como comparar investimentos pré e pós-fixados

Alguns investimentos possuem taxas prefixadas, ou seja, o investidor fica sabendo na hora da aplicação qual será o rendimento bruto. Se um CDB "pré" paga 8% ao ano, essa taxa corresponde ao ganho bruto.

Já os investimentos pós-fixados normalmente oferecem um percentual do CDI. O ganho só será conhecido no vencimento da aplicação, pois o CDI pode variar durante o período de aplicação.

Como comparar duas aplicações diferentes, uma pré e outra pós-fixada? "O ideal é sempre comparar em relação a um mesmo parâmetro. O CDI é a melhor referência para investimentos de renda fixa", disse Bona.

O investidor precisa converter a taxa prefixada para um percentual do CDI. No exemplo dado, de um CDB que paga 8% ao ano, faça a seguinte conta:

- 8 (taxa do CDB pré) / 6,39 (taxa do CDI) = 1,25 x 100 = 125

A conclusão é que esse CDB pré-fixado de 8% ao ano paga o equivalente a 125% do CDI.

Cálculo de títulos atrelados à inflação (Tesouro IPCA)

Outra possibilidade de investimento são os títulos atrelados a um índice de inflação, como o Tesouro IPCA. É preciso considerar as projeções do mercado financeiro para a inflação dos próximos anos. Esse dado pode ser encontrado no Boletim Focus, divulgado toda segunda-feira pelo Banco Central.

Para os títulos mais longos, utilize a projeção mais distante disponível, no caso o IPCA para 2021, de 3,93%. Por exemplo, se um título do Tesouro IPCA com vencimento em 2024 paga taxa de 5,43% ao ano, o rendimento bruto aproximado desse investimento será a soma de 3,93% com 5,43%, ou seja, 9,36% ao ano.

Para converter esse número para um percentual do CDI e comparar com outras opções de investimento, divida 9,36 por 6,39. O resultado será 1,46, ou 146% do CDI ao ano.

Bancos e corretoras não informam valor líquido

O rendimento bruto de um investimento é a informação que normalmente está disponível para consulta nos sites dos bancos e nas plataformas das corretoras. No entanto, esse dado não reflete o valor que o investidor efetivamente receberá quando decidir sacar o dinheiro.

Dependendo do tipo de aplicação, ela está sujeita à cobrança de Imposto de Renda. É o caso dos títulos do Tesouro Direto, dos fundos de renda fixa ou multimercados e também dos CDBs, RDBs e LCs, opções que são oferecidas por bancos e corretoras.

A alíquota de imposto varia conforme o tempo em que o investidor mantém o dinheiro aplicado:

- 22,5% para saques até seis meses após a data de aplicação;

- 20,0% para saques entre seis meses e menos de um ano;

- 17,5% para saques entre um ano e menos de dois anos;

- 15% para saques após dois anos da data de aplicação.

"O imposto incide apenas sobre o rendimento, não é sobre valor total aplicado. Muita gente se confunde com isso e acaba deixando de investir ou coloca o dinheiro na poupança", afirmou Pascowitch, da Yubb.

Se você aplicou R$ 1.000, e o investimento teve um ganho bruto de 10% durante um ano, o imposto incidirá apenas sobre o rendimento, ou seja, sobre R$ 100. Como o saque foi feito após um ano, a alíquota será de 17,5%, e o valor do imposto ficará em R$ 17,50. Logo, o ganho líquido será de R$ 82,50.

Porém, se o investimento tiver custos, como taxas de corretagem, de custódia ou de administração, você deve descontar primeiro esses custos do rendimento bruto e depois abater o imposto para chegar ao ganho líquido.

O Tesouro Direto, por exemplo, cobra 0,3% ao ano de taxa de custódia. Algumas corretoras também cobram taxa para aplicar em títulos públicos, que pode chegar a 0,5%.

"Diferente do imposto, que incide só sobre o rendimento, os custos incidem sobre todo o valor aplicado", disse Pascowitch.

Por exemplo, se um título do Tesouro paga 10% ao ano de rendimento bruto, mas a corretora não cobra corretagem, você deve abater apenas a custódia, de 0,3% ao ano. Em seguida, multiplique pela alíquota de IR para chegar ao ganho líquido.

Cálculo de investimentos que pagam Imposto de Renda

Para calcular o rendimento líquido de qualquer aplicação sujeita à cobrança de IR, deve-se usar a seguinte fórmula matemática:

- Rendimento Líquido = (Rendimento Bruto - Custos) x (1 - Alíquota do Imposto de Renda)

Na fórmula acima, a alíquota de IR deve ser transformada da forma percentual para a forma decimal. Para isso, basta dividir o número por 100. Por exemplo: uma alíquota de 17,5% corresponde a 0,175 (17,5 dividido por 100).

Se o rendimento bruto de uma aplicação no Tesouro Direto foi de 10%, e os custos somaram 0,8% (custódia de 0,3% e corretagem de 0,5%), a conta da rentabilidade líquida ficará da seguinte forma:

- Rendimento líquido = (Rendimento bruto: 10 - custos: 0,8) x (1 - Imposto de Renda: 0,175) = 7,59% ao ano

A conta para investimentos que não pagam Imposto de Renda

Há aplicações que são isentas de Imposto de Renda. É o caso da poupança, das LCIs (Letras de Crédito Imobiliário), LCAs (Letras de Crédito Agrícola) e das debêntures incentivadas.

No caso das aplicações isentas de IR, não é necessário fazer conta para achar o rendimento líquido. Ele será igual ao rendimento bruto.

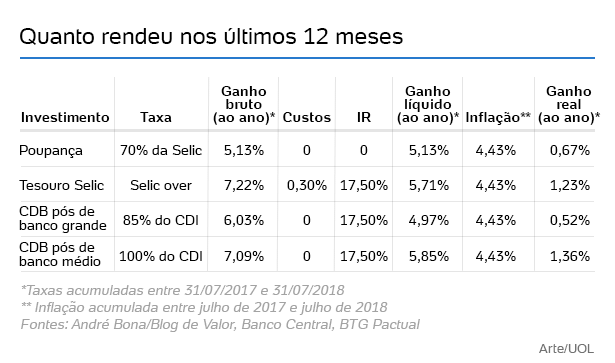

O que rendeu mais: poupança, CDB ou Tesouro?

Veja no quadro abaixo alguns exemplos de investimentos e seus respectivos ganhos bruto, líquido e real nos últimos 12 meses. Os exemplos são reais, ou seja, consideram taxas registradas no mercado financeiro entre julho de 2017 e 2018. Os cálculos foram feitos a pedido do UOL pelo educador financeiro Bona, do Blog de Valor.

Foi considerada uma alíquota de IR de 17,5% para o cálculo do rendimento líquido, exceto para a poupança, que é isenta. O título do Tesouro sofreu desconto de 0,3% referente ao custo de custódia e admitiu-se que a taxa de corretagem na compra do título foi zero. A inflação medida pelo IPCA no período foi de 4,43%.

Os resultados mostram que os CDBs oferecidos por grandes bancos, que pagaram em média 85% da taxa do CDI, tiveram um desempenho pior até do que a poupança nos últimos 12 meses. A caderneta, por sua vez, rendeu menos do que CDBs de bancos médios (que normalmente pagam acima de 100% do CDI) e do que o Tesouro Selic.

"As pessoas acham que, pelo fato de não pagar Imposto de Renda, a poupança rende mais. Não é verdade. Há investimentos, como os CDBs de bancos médios, que pagam IR e, mesmo assim, rendem mais. E são tão seguros quanto a poupança, pois contam com a garantia do FGC [Fundo Garantidor de Créditos]", declarou André Alírio, chefe da área de renda fixa da Nova Futura Investimentos.

Inflação reduz ganhos ao longo do tempo

O fato de a inflação estar baixa e sob controle não significa necessariamente que as aplicações estão rendendo mais. É preciso descontar a inflação para descobrir se você não está perdendo dinheiro em vez de ganhar.

"As pessoas observam a rentabilidade líquida, mas esquecem de levar em conta quanto seu poder de compra foi corroído ao longo do tempo. Esse é o significado da inflação", disse Alírio.

Para saber efetivamente se você fez um bom ou mau investimento, é preciso calcular a rentabilidade real da aplicação.

Aprenda o jeito correto de calcular rentabilidade real

O cálculo para achar a rentabilidade real não é tão simples. Normalmente, as pessoas pegam rendimento líquido e subtraem a taxa de inflação.

"Essa conta é uma boa aproximação, especialmente quando a inflação está baixa e em períodos curtos de tempo, como um ou dois anos. Mas não é o jeito certo de calcular", disse Bona.

A conta correta exige um pouco mais de atenção e uma calculadora comum. A fórmula correta é:

- Rendimento Real = { [ ( 1 + Rendimento Líquido) / (1 + Inflação) ] - 1} x 100

O rendimento líquido e a inflação devem ser transformados da forma percentual para a decimal na fórmula acima. Para facilitar o entendimento, o cálculo acima será explicado em quatro etapas, usando um exemplo prático, com rentabilidade líquida de 10% e inflação de 4,5% ao ano:

1) Pegue a rentabilidade líquida e transforme para a forma decimal. Ou seja, se o ganho foi de 10%, divida 10 por 100, o que corresponde a 0,10. Some 1 a esse valor, resultando em 1,1.

2) Agora pegue a inflação do período. Se ela foi de 4,5%, transforme esse percentual para a forma decimal (4,5 dividido por 100), ou seja, 0,045. Some 1 a esse número, resultando em 1,045.

3) Divida o resultado da primeira etapa (1,1) pelo resultado da segunda etapa (1,045), chegando a 1,0526. Subtraia 1 desse número, o que dará 0,0526.

4) Por fim, pegue o resultado da terceira etapa (0,0526) e multiplique por 100. O resultado será 5,26%. Essa é a rentabilidade real do investimento.

Se o cálculo fosse feito da forma errada, o ganho real seria 10% menos 4,5%, ou seja, 5,5%. Uma diferença de 0,24% a mais em relação ao valor correto.

Avalie o CDI e a inflação antes de investir

Se você não tem tempo, disposição ou paciência para fazer contas e descobrir quanto cada investimento efetivamente vai render, o jeito é seguir algumas regras básicas antes de aplicar o dinheiro. Desta forma, você evita que seu patrimônio seja prejudicado, especialmente em momentos de inflação mais alta.

Pascowitch, da Yubb, sugere que o investidor procure aplicações que paguem, no mínimo, 100% do CDI. "O CDI é equivalente à Selic que, por sua vez, sempre terá uma taxa superior à inflação vigente no período, por uma questão de política monetária."

É possível encontrar CDBs que pagam 100% do CDI e ainda oferecem liquidez diária. "Rende mais do que a poupança e ainda tem a vantagem de que você pode sacar a qualquer momento sem perder rendimento. Não precisa esperar até o dia de aniversário da aplicação, como acontece na caderneta", afirmou Pascowitch.

Outra alternativa é investir em papéis indexados ao IPCA. Há CDBs, debêntures incentivadas e títulos públicos do tipo Tesouro IPCA que utilizam o índice de inflação como referência.

"Desta forma, seu investimento sempre renderá acima da inflação, pagando uma taxa de juros [bruta] que é definida no momento da aplicação", declarou o fundador da Yubb.

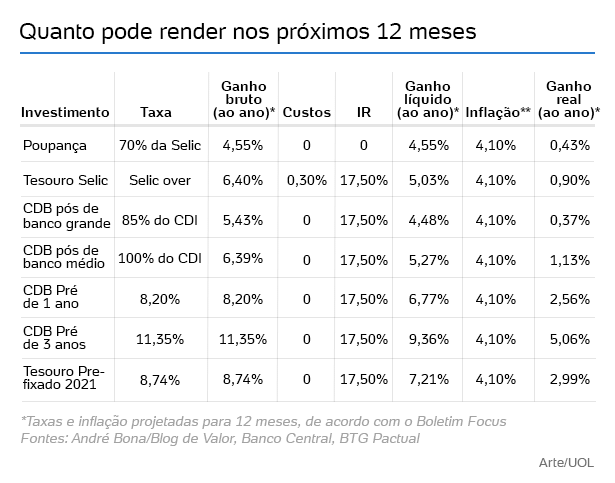

Bona explicou que, quanto mais tempo o investidor puder manter o dinheiro aplicado, maior será o rendimento oferecido pelas diversas opções de aplicação.

É possível encontrar no mercado CDBs prefixados que pagam juros brutos de 8,2% ao ano, se o investidor aplicar por um ano. O rendimento sobe para 11,35% ao ano, se a aplicação for mantida por três anos.

Em termos reais (descontando a inflação), o CDB de três anos renderá 5,06% ao ano, o dobro do CDB de um ano (2,56%). Veja abaixo os cálculos feitos por Bona para avaliar o rendimento de diversas aplicações nos próximos 12 meses.

Os cálculos foram feitos considerando as estimativas do mercado financeiro para os próximos 12 meses informadas no Boletim Focus do Banco Central: Selic de 6,5% e inflação de 4,10%.

A alíquota de Imposto de Renda foi de 17,5%, exceto para a poupança, que é isenta de imposto. O custo de aplicação considerado no Tesouro Direto foi o de custódia, de 0,3%.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.