Quanto custará sua casa? Saiba usar simuladores de financiamento em bancos

Quem está pensando em comprar a casa própria e vai financiar uma parte do valor do imóvel precisa ficar atento às taxas oferecidas pelas instituições financeiras. Para ajudar a ter uma ideia de quanto pagará, o consumidor pode fazer simulações nos próprios sites dos bancos.

O professor de finanças do Mackenzie Campinas Ricardo Fernandes afirmou que as taxas encontradas nos simuladores estão nas condições básicas e que o consumidor pode tentar negociar.

Leia também:

- Veja 5 casos que podem fazer você perder o imóvel

- Como saber se vale a pena financiar a casa ou ficar no aluguel?

- Quer vender o imóvel rápido e sem perder muito dinheiro? Veja dicas

"Às vezes, o cliente considerado de baixo risco consegue uma condição melhor com taxas de juros menores. Vale a pena levar a simulação e negociar com os bancos. Já o cliente de alto risco, com mais probabilidade de inadimplência, pode não conseguir negociar as taxas. Tem de simular e buscar o que for melhor."

Fernandes afirmou que há fatores que podem influenciar as taxas. "Os bancos consideram o prazo do financiamento, o salário, o quanto você está comprometendo sua renda com as parcelas, se há mais de uma pessoa financiando, o valor de entrada, se há outro imóvel e qual a profissão, por exemplo. Tudo isso entra na área de risco do cliente. A taxa de juros é justamente a medida do risco do cliente."

Como fazer a simulação e o que analisar

Para o professor, o ideal é sempre usar as mesmas condições na hora de fazer as simulações."O importante é comparar sempre a mesma coisa. Se você quer financiar os custos com o cartório, tem de colocar isso nas simulações de todos. Se escolheu pagar pelo SAC (Sistema de Amortização Constante), todas as simulações precisam ser feitas pelo SAC. Também é preciso colocar o mesmo valor de entrada", afirmou.

O especialista em investimentos do banco Ourinvest Mauro Calil afirmou que o consumidor deve verificar não só os juros, mas também o CET (Custo Efetivo Total) e quanto pagará no final. "É preciso olhar o Custo Efetivo Total, que incluirá juros, seguro e taxas, por exemplo. Quanto menor o CET, melhor. Outra forma de ver qual é o melhor financiamento é, depois de fazer a simulação, somar as parcelas que terá de pagar. Você compara esse mesmo número em todas as simulações e vê o que é mais barato."

Para quem está em dúvida se faz o financiamento pela tabela Price ou pelo SAC, o especialista recomenda o SAC. "A tabela Price tem prestações fixas e tende a ser mais cara, pois o cálculo de amortização vem depois do pagamento dos juros. No SAC, você amortiza e, depois, paga os juros. Além disso, as prestações caem ao longo do tempo. O que eu indicaria é: se as prestações do SAC couberem no seu bolso, financie pelo SAC. Se não couberem, não financie pela Price, e espere até conseguir financiar pelo SAC."

Durante as simulações, os bancos também oferecem opções de seguradoras, e o valor das prestações pode variar. Os seguros são para casos de morte e invalidez permanente e para danos físicos do imóvel, por exemplo. Fernandes afirmou que o ideal é perguntar ao gerente a diferença de cobertura de cada uma. Se quiser contratar outra empresa, é possível, segundo Calil. "Você não é obrigado a aceitar o seguro que o banco ofereceu, mas o banco pode exigir que você faça o seguro para, depois, liberar o financiamento", disse.

Cuidado com o orçamento

Calil afirmou que é preciso ter atenção ao comprometimento do orçamento. "As pessoas esticam o prazo para ficar com uma parcela menor. Mas, quanto mais prazo você dá, mais juros você paga, mesmo que a parcela esteja menor. A recomendação é que a soma de todas as parcelas que você paga naquele momento não seja superior a 30% do seu orçamento líquido. O ideal é que fique abaixo de 20%. Ter o orçamento muito comprometido é uma porta aberta para o endividamento", disse.

Veja como fazer a simulação do financiamento de imóvel nos principais bancos:

Banco do Brasil

- Entre no site do banco

- Escolha o tipo de imóvel que quer financiar (residencial ou comercial) e informe o CPF do comprador, o valor do imóvel, onde ele está localizado e se o imóvel é novo ou usado (se for novo, informe se a obra foi financiada pelo BB). Clique em "prosseguir"

- Na página seguinte, informe se mora ou trabalha na cidade do imóvel e se possui imóvel no município ou financiamento em andamento pelo SFH.

- O banco perguntará sua renda bruta e se pretende somá-la com mais alguém (dependentes, cônjuges e até parentes como primos e cunhados). Também será preciso dizer se já foi beneficiado com alguma ajuda do governo para comprar imóvel.

- Informe se possui conta do FGTS com 36 ou mais contribuições. Se tiver, responda se possui conta ativa ou saldo no FGTS superior a 10% do valor do imóvel. Clique em "prosseguir"

- A próxima página detalhará o resultado da simulação, com os valores da primeira e da última parcela, juros e CET

- Para saber o quanto pagará em cada prestação, clique em "ver todas as parcelas"

Bradesco

- Entre no site do banco

- Informe em qual estado o imóvel está localizado, qual o tipo de imóvel (comercial ou residencial), a situação do imóvel (novo ou usado) e o valor. Clique em "ok"

- Depois, informe se pretende somar sua renda com a da sua mulher ou do seu marido (vale também para união estável), a data de nascimento e escolha se quer fazer a simulação a partir do valor do financiamento, do valor da renda, do valor da prestação ou do prazo. Informe em quantos meses você pretende pagar o financiamento

- O banco perguntará se quer financiar as despesas com cartório e ITBI (Imposto sobre Transmissão de Bens Imóveis). Depois, pedirá para escolher o sistema de amortização (SAC ou Price) e a seguradora. Clique em "simular"

- A página detalhará o resultado da simulação, com as taxas e o valor da prestação

- Para saber o quanto pagará em cada prestação, clique em "evolução das prestações e do saldo devedor"

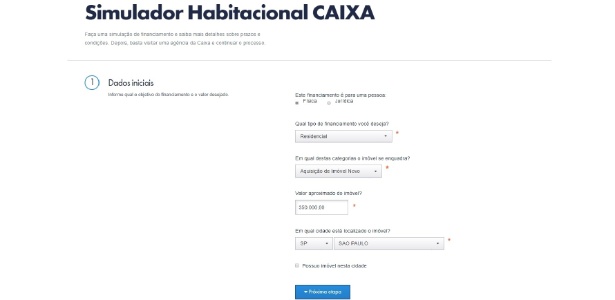

Caixa

- Entre no site do banco

- Informe se o financiamento é para pessoa física ou jurídica, qual o tipo de financiamento (residencial ou comercial), qual a categoria do imóvel (novo, usado, terreno, construção, imóvel Caixa --disponíveis para compra em leilão ou licitação-- ou reforma/ampliação), o valor, o estado e a cidade em que o imóvel está localizado e se possui imóvel na mesma cidade

- Informe CPF, número do celular, renda bruta familiar por mês e data de nascimento. Se tiver mais de três anos de trabalho sob regime do FGTS, se já foi beneficiado com subsídio do FGTS ou da União ou se há mais de um comprador ou dependente, assinale os quadros. Clique em "próxima etapa"

- Será preciso escolher entre: se você tem ou quer ter relacionamento com a Caixa, se você tem ou quer ter relacionamento com a Caixa com conta salário ou se você quer a taxa balcão, para quem não quer ter conta no banco. Os juros variam conforme a categoria selecionada. Na taxa balcão, eles são maiores

- Na próxima página, será possível ver o resultado da simulação, com valor de entrada, juros e opções de financiamento com quatro seguradoras diferentes (os valores das parcelas variam de acordo com a empresa escolhida)

- Para saber o quanto pagará em cada prestação, clique em "demais prestações". Para verificar o CET, clique em "calcular"

Itaú

- Entre no site do banco

- Informe dados como nome, e-mail, CPF, telefone, data de nascimento, renda líquida mensal, em quanto tempo pretende comprar o imóvel (próximos dias, em até três meses, em até seis meses ou somente após 12 meses) e se deseja somar sua renda com outro comprador. Clique em "ir para dados do financiamento"

- Na página seguinte, informe o tipo de imóvel (residencial ou comercial), se é novo ou usado, em qual estado o imóvel está localizado, o valor do imóvel, o valor da entrada e o prazo para financiamento em meses

- Escolha uma seguradora e o sistema de amortização. Será preciso selecionar o quadro se pretende financiar o ITBI, custos com cartório e a tarifa de avaliação do imóvel. Também será preciso selecionar se quiser fazer a simulação com estimativa da TR futura (como nem todos bancos têm essa possibilidade de correção, a recomendação é não usar essa opção para comparar corretamente)

- Digite o código de verificação e clique em "finalizar simulação"

- Na próxima página, será possível verificar o valor da primeira e da última parcela e os juros. Para verificar qual o CET, clique em "detalhes"

- Para saber o quanto pagará de prestação, clique em "detalhar todas as parcelas". O banco fornece os valores a cada 12 prestações

Santander

- Entre no site do banco

- Digite nome completo, CPF, data de nascimento, e-mail, número do celular e renda mensal. Assinale o quadro se quiser incluir a renda de outro participante

- Informe se quer comprar um imóvel ou se quer um crédito pessoal com imóvel como garantia (CP imóvel), se é residencial ou comercial, a localização, o valor do imóvel, a quantia que será financiada, o prazo para pagamento em anos, e se deseja financiar também despesas com ITBI, registro e a tarifa de avaliação da garantia. Selecione "Não sou um robô" e clique em "simular"

- Na página seguinte, é possível ver o valor da primeira parcela, os juros e o CET. É possível simular quanto ficariam as prestações com uma projeção da TR (como nem todos bancos têm essa possibilidade, a recomendação é não usar essa opção para comparar)

- Para ver o quanto pagará em cada prestação, é preciso clicar em "simulação completa". O site gerará um PDF com as informações

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.