Conta corrente, poupança ou CDB: Onde deixar o dinheiro se for sacar logo?

Sabe aquele dinheirinho que sobra, mas do qual você vai precisar no mês seguinte? Será que vale a pena investi-lo, mesmo que seja por poucos dias?

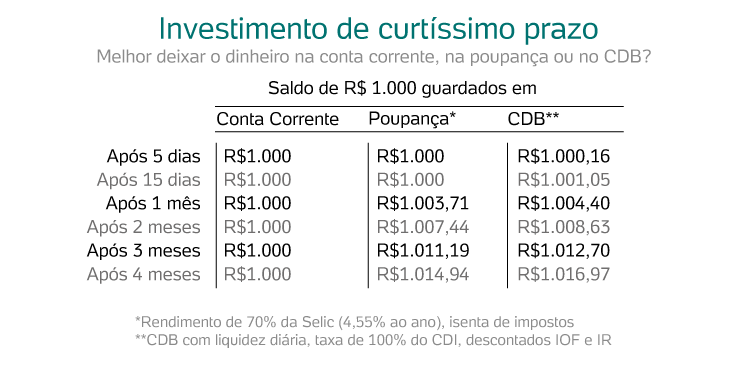

Comparamos três situações que permitem sacar o dinheiro a qualquer momento: deixar na conta corrente, colocar na poupança e aplicar em um CDB com liquidez diária. Os cálculos foram feitos pelo banco Sofisa Direto a pedido do UOL, com um investimento hipotético de R$ 1.000.

No curto prazo, a conclusão é que a poupança pode ser melhor. Veja mais abaixo.

Conta corrente: Não paga rendimento. Algumas instituições, como o Nubank, remuneram a conta por um percentual do CDI, mas elas são exceções.

Poupança: Rende 70% da Selic (4,55% ao ano, ou 0,37% ao mês). Rendimento acontece apenas mensalmente, na data de "aniversário" da caderneta. É isenta de impostos.

CDB: Rende todo dia. Os de bancos médios pagam mais do que os de grandes: 100% do CDI (6,4% ao ano, ou 0,54% ao mês). CDBs com liquidez diária permitem saque a qualquer momento. Pagam IOF (Imposto sobre Operações Financeiras) e IR (Imposto de Renda).

Atenção aos impostos

Olhando apenas o rendimento, o CDB parece mais vantajoso, mas é preciso considerar outros fatores, como impostos. Poupança e conta corrente não pagam impostos.

Um dos impostos sobre CDBs, no curto prazo, é o IOF, descontado sobre os resgates nos primeiros 30 dias após a aplicação.

A alíquota é regressiva, ou seja, começa mais alta e vai diminuindo (de 96% do rendimento, para resgate um dia após a aplicação, a zero, do 30º dia em diante).

O CDB também está sujeito ao Imposto de Renda, com alíquota regressiva:

- 22,5% do rendimento em saques até seis meses após a aplicação

- 20% entre seis meses e um ano

- 17,5% entre um e dois anos

- 15% após dois anos.

CDB ganha R$ 0,16 em 5 dias

Será que o rendimento diário vale a pena, mesmo com os tributos? Na simulação de R$ 1.000, o ganho líquido do CDB é de apenas R$ 0,16 se o dinheiro ficar aplicado por 5 dias, devido ao IOF alto. Se a aplicação durar 15 dias, o ganho aumenta muito pouco, para R$ 1,05.

Concluindo: Para períodos inferiores a 30 dias, é mínima a diferença entre deixar o dinheiro parado na conta corrente, colocá-lo na poupança ou comprar CDB.

Após um mês, poupança e CDB quase empatam

Após 30 dias, a poupança paga rendimento de R$ 3,71 para o investimento de R$ 1.000. São R$ 0,69 a menos que o CDB, no mesmo período.

A situação começa a ficar mais vantajosa para o CDB em períodos mais longos. Após quatro meses, a diferença de ganho em relação à poupança sobe para R$ 2,03, já descontado o IR.

Transferência bancária pode fazer CDB dar prejuízo

Lembre-se de que, se você precisar transferir o dinheiro do seu banco para outro, ao investir no CDB, provavelmente terá que pagar tarifa pela TED. Dependendo do banco, a tarifa pode chegar a R$ 15.

Ou seja, se a aplicação for de um valor baixo (menos de R$ 1.000) e por um prazo inferior a quatro meses, o investimento no CDB pode efetivamente dar prejuízo.

Conforme a simulação, uma aplicação de três meses renderia R$ 12,70 no CDB. Descontada a tarifa da TED, no fim das contas você teria uma perda de R$ 2,30. Nesse caso, é melhor deixar o dinheiro na poupança do seu banco, que garantirá um ganho de R$ 11,19 em três meses.

Gostou deste texto? Assine a newsletter UOL Investimentos para receber informações como esta em primeira mão no seu email.

Se não sabe responder a estas 5 questões, será muito difícil ficar rico

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.