IR 2018: Quem pagou previdência privada pode ter um desconto no imposto

As aplicações feitas ao longo do ano passado em planos ou fundos de previdência privada devem ser informadas pelos contribuintes na declaração do Imposto de Renda 2018. O mesmo cuidado deve ser tomado no caso de resgates ou de recebimento do benefício (aposentadoria complementar).

A previdência privada é oferecida por bancos e seguradoras (na forma de planos do tipo PGBL ou VGBL), por fundos patrocinados por empresas (chamados de FAPIs - Fundos de Aposentadoria Programada Individual) ou ainda por fundos de pensão ligados a estatais e entidades públicas (voltados à previdência dos funcionários públicos).

As aplicações em planos do tipo PGBL (Plano Gerador de Benefício Livre), em FAPIs ou em fundos de pensão de estatais podem ser usadas para reduzir a base cálculo do IR até o limite de 12% da renda tributável. Isso faz pagar menos imposto ou aumentar a sua restituição. São aceitos aportes feitos em planos em nome do contribuinte e também em nome de seus dependentes. Porém, na hora do resgate ou do benefício, todo o valor retirado sofre tributação.

Já os planos do tipo VGBL (Vida Gerador de Benefício Livre) não permitem dedução de IR. A vantagem deste plano é que, na hora do resgate, a tributação incide apenas sobre os rendimentos, e não sobre todo o investimento.

O preenchimento das informações sobre previdência privada na declaração do IR varia de acordo com o tipo de plano. Veja abaixo como proceder, inclusive em situações específicas de resgate ou recebimento de benefício.

Como informar o VGBL

As contribuições para VGBL devem ser declaradas na ficha “Bens e Direitos”, utilizando o código 97. Informe o CNPJ da instituição financeira na qual você mantém o plano.

No campo “Discriminação”, coloque o nome da instituição, se o plano está em seu nome ou de algum dependente, e o montante das contribuições feitas no ano passado. Se houve resgate de recursos, parcial ou total, informe o valor nesse espaço e siga também as orientações descritas mais abaixo neste texto.

Nos campos “Situação em 31/12/2016” e “Situação em 31/12/2017”, informe o saldo aplicado no VGBL ao final de cada ano. Siga as informações prestadas pela instituição financeira no informe de rendimentos. Lá, você encontrará o item “prêmios acumulados em VGBL” com o saldo de cada ano.

Caso você tenha um plano para você e outro para seu dependente, repita todo o processo e informe os valores separadamente.

Como informar PGBL e fundo de pensão

As contribuições para planos de previdência privada do tipo PGBL, FAPI ou fundo de pensão devem ser informadas na ficha “Pagamentos e Doações Efetuados”, utilizando o código conforme o tipo de plano.

O PGBL deve ser informado no código 36 (previdência complementar). Se você contribui para um fundo de pensão de uma empresa estatal ou instituição pública, use o código 37. Para fundos mantidos por empresas privadas (do tipo FAPI), o código é 38.

Em seguida, informe se o beneficiário do plano é você (titular) ou seu dependente. Coloque o CNPJ e o nome da instituição responsável pelo plano. E, por último, informe o total de contribuições feitas no ano passado. Siga as informações prestadas pela instituição financeira no informe de rendimentos.

Caso você tenha um plano para você e outro para seu dependente, repita todo o processo e declare os valores separadamente.

Como declarar resgates ou recebimento de benefício

Se você fez resgate parcial ou total do seu plano de aposentadoria privada (PGBL, VGBL ou fundo de pensão) no ano passado, ou já entrou na fase de recebimento do benefício (aposentadoria), vai precisar preencher mais uma ficha da declaração.

Para saber a ficha correta, é preciso ver qual foi o regime de tributação escolhido – progressivo ou regressivo – na hora de fazer o plano. No regime progressivo, o imposto sobre a previdência segue a mesma tabela de retenção de IR sobre os salários.

No regime regressivo, a previdência sofre retenção de IR em função do tempo da aplicação, podendo variar de 35% (para aplicações de até dois anos) a 10% (aplicações feitas há mais de dez anos).

Normalmente, o informe de rendimentos fornecido pela instituição responsável pelo plano de previdência já traz as informações separadas de acordo com a ficha da declaração do IR onde elas devem ser colocadas.

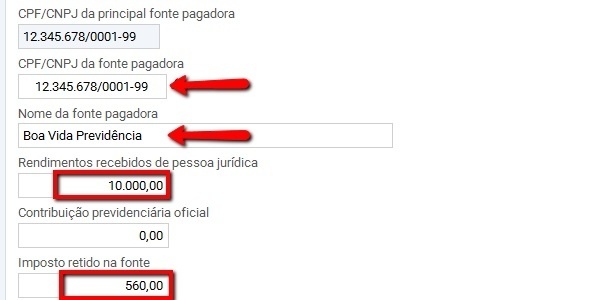

Quem optou pelo regime progressivo de tributação, irá declarar os valores de resgate ou benefício na ficha “Rendimentos tributáveis recebidos de pessoa jurídica”. Escolha a aba “titular” se o plano de previdência estiver em seu nome, ou “dependente” se estiver no nome dele.

Clique em “Novo” e preencha o CNPJ e nome da instituição responsável pelo plano de previdência ou fundo de pensão. Preencha os campos “Rendimento recebido de pessoa jurídica” e “Imposto retido na fonte” com os valores que constam no item “rendimentos tributáveis” do informe fornecido pela instituição. Deixe os demais campos com valor zero.

Se a sua previdência privada está no regime de tributação regressiva, as informações sobre eventuais resgates ou pagamento de benefícios devem ser incluídas na ficha “Rendimentos sujeitos à tributação exclusiva”. Em “Tipo de rendimento” selecione o código 12 (Outros).

Em seguida, informe se o beneficiário do plano de previdência é você (titular) ou seu dependente. Preencha o CNPJ e o nome da instituição responsável pelo plano. Na “Descrição” informe que se trata de resgate ou pagamento de benefício de plano de previdência. Coloque o valor que consta na coluna “rendimentos” do informe fornecido pela instituição.

Leia também: