Além da previdência privada: Veja onde investir para a aposentadoria

Se você quiser investir para a sua aposentadoria e ter um futuro tranquilo lá na frente, quais as opções para ter na sua carteira de investimentos?

Veja os produtos financeiros que servem para seu plano de aposentadoria. "Para conseguir compor uma carteira estratégica pensando no longo prazo, você precisa ter a clareza da diferença entre os produtos", afirma a planejadora financeira Lueny Santos, no Papo com Especialista, programa ao vivo do UOL.

Essa matéria é o terceiro aulão da série sobre como se planejar para a aposentadoria. Leia abaixo a análise da planejadora financeira e assista ao programa completo de 22 de fevereiro. Serão quatro lives ao vivo, e assinantes podem rever as aulas quantas vezes quiserem. Veja o primeiro e o segundo aulão aqui.

Assista ao aulão no Papo com Especialista, programa ao vivo do UOL, todas as quintas-feiras, das 16h às 16h40. Assine aqui e participe!

A última série do Papo com Especialista foi sobre como sobre organizar suas finanças em 2024. Para saber mais, acesse "Do Tesouro Direto à Bolsa de Valores: onde começar a investir seu dinheiro".

Três mitos sobre a aposentadoria

A planejadora financeira esclarece três pontos sobre investimentos que não são verdades:

1) Para se aposentar, você precisa ter uma previdência privada. Na verdade, você não precisa. A previdência privada é um tipo de investimento com algumas particularidades que pode ou não compor a sua carteira de aposentadoria.

"Geralmente, a gente pensa em previdência privada pelo hábito de compará-la com o INSS, que é a previdência social. Então, a pessoa pode pensar que, se ela não quer contar com o INSS para a aposentadoria, entende que precisa ter uma previdência privada para colocar no lugar. Mas, não necessariamente", diz Lueny. Este assunto foi abordado no segundo aulão da série.

2) Existe um investimento específico que é o melhor. Essa resposta não existe. "Antes de olhar para os produtos em si, você precisa ter clareza de qual é o seu objetivo com aquele dinheiro e para qual projeto você está investindo. Só assim você consegue ter referências para entender as opções que fazem sentido para o seu projeto", afirma.

Para a aposentadoria, projeto de longo prazo, você deve considerar uma meta de rentabilidade real (acima da inflação) de 4%. Este assunto foi abordado no primeiro aulão da série, na qual Lueny fez simulações de quanto você precisa guardar por mês para alcançar uma renda passiva de acordo com o seu padrão de vida. "Se você está acumulando um patrimônio para usar daqui um tempo, precisa que este investimento acompanhe a inflação, senão, você vai perder poder de compra", afirma.

Em alguns momentos do mercado, como agora, é fácil encontrar produtos com essa rentabilidade (4% acima da inflação). "Mas existem outros momentos em que ter uma carteira bem diversificada é a única forma que vai possibilitar bater essa meta de rentabilidade", afirma.

No mercado financeiro, existem produtos com características [tempo, riscos e rentabilidades] diferentes. O ponto mais importante é você entender como esses produtos funcionam e alinhar isso ao seu perfil de investidor. Só depois é que você escolhe quais produtos vão compor a sua carteira de longo prazo, lembrando a referência de rentabilidade.

Lueny Santos, planejadora financeira

3) Você precisa investir em produtos que dão dividendos, como ações, para ter uma renda passiva no futuro. Na verdade, você não precisa investir apenas neste tipo de produto para ter renda passiva. "O significado de investimento é a aplicação de capital com a expectativa de um benefício futuro. Ou seja, você coloca o seu dinheiro para trabalhar a seu favor, com a expectativa de que, lá na frente, ele será maior do que você investiu. Então, não necessariamente, você precisa olhar só para a opção de dividendos", afirma.

Os dividendos são uma característica quando falamos de ações, mas isso precisa estar alinhado ao seu perfil de investidor e ao risco que você quer assumir.

Lueny Santos

Onde investir para o futuro

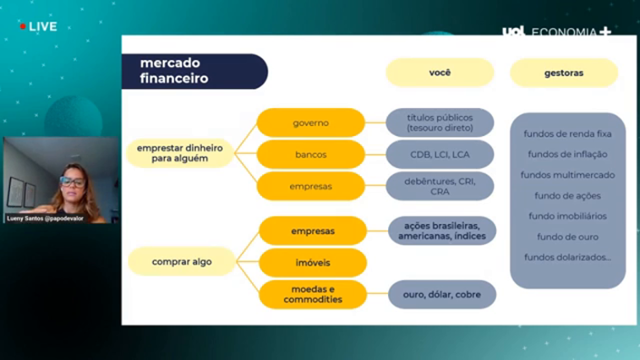

No mercado financeiro, há duas possibilidade de investimento:

Emprestar dinheiro para alguém (governo, bancos e empresas). Para os bancos, via títulos públicos do Tesouro Direto; para os bancos, via CDB, LCI e LCA; para as empresas, via debêntures, CRI e CRA. "Quando você empresta dinheiro para o governo, através do Tesouro Direto, você também vai ter direito a uma renda passiva, porque esse dinheiro vai trabalhar a seu favor e, lá na frente, você vai ter um dinheiro que não veio diretamente do seu trabalho, mas, sim, dos juros daquele investimento", diz ela.

Comprar alguma coisa (empresas, imóveis e moedas e commodities). Em empresas, você pode se tornar sócio através de ações; e em moedas e commodities, através da compra de moedas (dólar, ouro, etc.) ou investir em fundo que tem ouro e dólar, por exemplo. "Você consegue comprar esses produtos diretamente. Mas como escolher o produto que vai compor a sua carteira? De acordo com a sua meta de rentabilidade e com o seu perfil de investidor", diz Lueny.

Para você terceirizar a escolha dos seus investimentos, o caminho é via gestoras. Você pode investir em fundos de renda fixa, fundos de inflação, fundos multimercado, fundos de ações, fundos imobiliários, fundos de ouro e fundos dolarizados.

Aqui é uma estratégia para você terceirizar a escolha dos ativos. Você escolhe um fundos de ações, conhece o gestor e a sua estratégia e entende como esse fundo funciona, para você ter clareza de que o seu dinheiro está em um lugar que, de fato, faz sentido para o seu cenário.

Lueny Santos

Para conseguir compor uma carteira estratégica pensando no longo prazo, você precisa ter a clareza da diferença entre os produtos. Para o seu longo prazo, todas essas opções são possíveis. O que muda de uma carteira para outra é o percentual deles na carteira.

O que considerar na hora de escolher um investimento?

1) Avaliar o seu perfil de investidor. Se você é do tipo de pessoa que morre do coração de perder R$ 50 nos investimentos, não faz sentido você colocar todo o seu dinheiro em ações, que variam todos os dias. "Quando a gente fala em ações, há o risco do sistema, há o risco do mercado como um todo", diz. Ela diz que você pode colocar uma pequena parte do seu patrimônio em ações, para poder ir se acostumando com essas variações.

2) Entender qual tipo de liquidez você busca. Pensando em aposentadoria, você não precisa ter liquidez. Então, você pode colocar seu dinheiro em produtos com prazo de vencimento maior.

3) Qual volatilidade você consegue assumir? "A volatilidade não necessariamente tem a ver com risco, e, sim, com o quanto a curva sobe e desce", diz Lueny. Por exemplo: ações. "Não significa que o produto [ações] é arriscado. Significa que é um produto que tem uma volatilidade maior. Ou seja, hoje você pode estar ganhando dinheiro, e amanhã pode acontecer alguma coisa externa, e essas ações caírem", diz.

Lueny diz que, se um produto tem uma volatilidade de 15%, você pode vir a perder, de forma virtual, 15%. "Será que isso faz sentido para você? Será que isso está atrelado ao seu perfil de investidor? Vai te trazer tranquilidade?".

Os investimentos não são só numéricos. Existe muito comportamento, emoção, que envolve todos esses aspectos.

Lueny Santos

4) Tenha clareza sobre quais riscos está assumindo. Há três principais riscos.

Risco de crédito: é o risco de o emissor falir e não te pagar ou simplesmente não honrar com o acordo. "Emprestar dinheiro para empresas é muito mais arriscado. Há muito mais chance de aquela empresa falir do que do governo. Então, você está assumindo um risco de crédito maior quando empresta dinheiro para empresas", afirma. Por isso que, geralmente, a empresa oferece uma rentabilidade maior.

Risco de liquidez: é o risco de você precisar vender suas ações ou títulos antes do prazo acordado. "Por isso, é preciso ter muito claro qual é o dinheiro para cada projeto. Dinheiro para a aposentadoria, para uma viagem ou para a reserva financeira deve estar em caixinhas diferentes", afirma.

Risco de mercado: é o risco de você investir em um setor, e ele entrar em crise, por exemplo. "O risco de mercado não tem a ver, necessariamente, com a empresa em que você investe, mas com o mercado na qual ela está inserida", diz.

Depois que você fizer esses quatro filtros, é hora de comparar a rentabilidade dos produtos. Aí, sim, você vai conseguir buscar o melhor produto para a sua carteira, garantindo que as opções que você vai escolher fazem sentido para o seu contexto.

Lueny Santos

O que significa diversificar seus investimentos

A diversificação é uma estratégia de investimentos que busca melhorar a relação entre risco e retorno. Quanto mais retorno você quer, mais risco você precisa assumir em alguns momentos.

"Lembrando que o mercado é cíclico. Então, haverá momentos em que essa regra vai acontecer; em outros, isso vai mudar. De forma geral, a diversificação vem justamente para você conseguir aproveitar todos esses momentos", declara.

A diversificação é feita através da proporção entre os ativos. Mesmo dentro da mesma classe, existem investimentos de baixo risco e de alto risco. Por exemplo: emprestar dinheiro para o governo, através dos títulos públicos, tem menos risco do que emprestar dinheiro para as empresas, via debêntures, CRI e CRA.

"Quando falamos de produtos da renda variável, como as ações, da mesma forma. Existem ações que vão existir menos risco, como as ações de bancos, e as ações que vão apresentar mais riscos, como as ações de smalls caps, ou seja, de empresas pequenas, empresas de pequena capitalização", diz ela.

Você deve montar a proporção da sua carteira, adequando ao seu perfil de investidor. Lueny dá um exemplo: um investidor moderado pode montar uma carteira, pensando na seguinte proporção (isso é uma referência, não uma recomendação):

- Renda fixa: 35%

- Inflação: 15%

- Multimercado: 30%

- Renda variável: 13%

- Global: 7%

"Com essa composição de carteira, você vai buscar uma rentabilidade real de 4% no longo prazo", diz ela.

O que são o Tesouro IPCA e o Tesouro RendA+?

Os dois títulos são do Tesouro Direto.

Tesouro IPCA: Você empresta dinheiro para o governo, em um prazo acordado e com uma rentabilidade atrelada ao IPCA. "Hoje, a gente consegue encontrar produtos com uma rentabilidade atrelada ao IPCA acima da inflação", diz. Por exemplo: o Tesouro IPCA 2029 paga inflação + uma taxa de 5,47%. Alguns títulos do Tesouro IPCA pagam juros semestrais.

Tesouro RendA+: É um produto que te ajuda a ter uma aposentadoria extra. A diferença entre ele e o Tesouro IPCA é o prazo de vencimento. Por exemplo: o Tesouro RendA+ 2030 paga a inflação + uma taxa de 5,64%, e você começa a receber o dinheiro acumulado em 2030, mas o contrato vence em 2049.

"A ideia aqui é você comprar uma quantidade de títulos que vão te proporcionar a troca de uma renda mensal lá em 2030. Ou seja, em 2030 você vai ter uma renda mensal específica, reajustada pela taxa [IPCA + 5,64%], que vai receber por 20 anos. Você está colocando dinheiro para ter uma aposentadoria por 20 anos", diz.

Vale ressaltar que as condições de investimentos citadas aqui são referentes ao dia 22 de fevereiro. As taxas podem variar de um dia para o outro.

Quer saber como economizar e investir, além do que está acontecendo na economia? Conheça e siga o novo canal do UOL "Economize e Invista" no WhatsApp.

Aulão: Como montar o seu plano para uma aposentadoria tranquila

Saiba como fazer o planejamento da sua aposentadoria, onde investir e como montar uma carteira de longo prazo para atingir este objetivo. O primeiro aulão mostrou o que considerar ao montar seu plano para uma aposentadoria tranquila. O segundo aulão falou sobre a previdência privada. Serão quatro lives do Papo com Especialista, programa ao vivo do UOL Investimentos.

Assista ao aulão no Papo com Especialista, programa ao vivo do UOL, todas as quintas-feiras, das 16h às 16h40.

Quer investir melhor? Receba dicas no seu email

Você quer aprender a ganhar dinheiro com segurança em investimentos no curto, médio e longo prazo, mesmo que nunca tenha investido? O UOL tem uma newsletter diária gratuita que o ajuda nesse objetivo. Assine o Por Dentro da Bolsa aqui. Você recebe todos os dias, antes da abertura da Bolsa, uma análise do mercado feita pela equipe do PagBank Investimentos para aprender a investir melhor.

Você também recebe, semanalmente, uma análise sobre investimentos, com dicas sobre como aplicar melhor o seu dinheiro. Para assinar a newsletter gratuita de investimentos do UOL, é só clicar aqui. UOL Investimentos ainda tem diversos conteúdos diários que te ajudam a lidar melhor com seu dinheiro.

Tem dúvidas sobre ações, fundos e outros investimentos da Bolsa? Envie sua pergunta para uoleconomiafinancas@uol.com.br.

Deixe seu comentário