De Tesouro a ações: entenda como dividir seu dinheiro ao investir

Tesouro, LCI, ações, fundos multimercado e FIIs. São muitas opções de investimentos e, antes de investir, é preciso conhecer as diferentes classes de ativos.

Entenda divisão da carteira. "Nós sugerimos essa diversificação: renda fixa, inflação, multimercado, renda variável e global", diz a planejadora financeira Lueny Santos, do Papo com Especialista, programa ao vivo do UOL. Segundo ela, o primeiro passo é definir a percentagem. "Você deve definir, de acordo com o seu perfil, quantos por cento da sua carteira ficará em cada uma das classes", afirma.

Leia abaixo a análise da planejadora financeira e assista a um trecho do programa do dia 10 de agosto. Veja a live completa aqui.

O Papo com Especialista, programa ao vivo do UOL, vai ao ar todas as quintas-feiras, das 16h às 16h40. Assinantes do UOL podem rever as aulas quantas vezes quiserem. Assine aqui e participe!

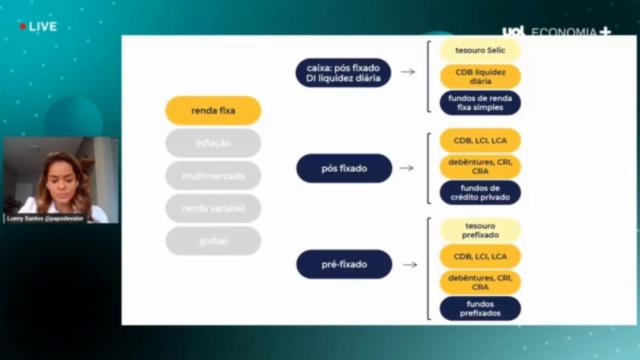

Renda fixa

Na renda fixa, os produtos são separados por tipo de remuneração.

Pós-fixado: a rentabilidade está atrelada a alguma taxa, como o CDI (que é similar à taxa Selic). Os produtos são CDB, LCI, LCA, debêntures, CRI, CRA e fundos de crédito privado.

Inflação: a rentabilidade do dinheiro está atrelada à inflação (IPCA). É um tipo de renda fixa pós-fixada, já que não é possível saber qual será a inflação no futuro. Colocar um pouco de dinheiro nesse ativo é importante para proteger o poder de compra. Os produtos são Tesouro IPCA, crédito privado (CDB, LCI, LCA) atrelado à inflação, fundos de inflação e ETFs de inflação.

Prefixado: a rentabilidade é fixa. Os produtos são Tesouro Prefixado, CDB, LCI, LCA, debêntures, CRI, CRA e fundos prefixados.

Renda variável

Fundos multimercado: são uma forma de diversificar ainda mais a sua carteira. Há diferentes estratégias, algumas com mais risco e outras com menos. Você precisa aplicar em estratégias diferentes. Enquanto um produto cai, o outro se mantém, para você conseguir alcançar a rentabilidade esperada, diz a especialista.

Ações e FIIs: você se torna sócio de empresas ou de empreendimentos imobiliários. São três maneiras de investir: via gestão própria (é você que escolhe a sua carteira de ações ou fundos imobiliários), gestão passiva (ETFs e fundos passivos) ou gestão ativa (fundos de ações ou fundos de FII, com um gestor profissional fazendo as escolhas dos investimentos).

Global: são investimentos variáveis, que servem para te proteger de crises. As commodities (ouro, prata, cobre, etc.) e as moedas (dólar, euro, etc.) rendem de maneira diferente das ações e fundos. "Mesmo que esteja perdendo na renda variável, você está ganhando no global. Ou seja, você quer equilibrar a carteira em momentos em que não consegue controlar o mercado", diz ela. Dá para investir em renda fixa global (como emprestar dinheiro para o governo americano), em fundos multimercado globais ou ainda investir em Bolsas de outros países.

Você não precisa investir em ações para colocar o seu dinheiro para trabalhar a seu favor e alcançar a sua carteira de R$ 1 milhão, se esse é um produto que não faz sentido por causa das suas características.

LuenySantos

Como fica sua carteira

Para saber quanto dinheiro colocar em cada investimento, você precisa saber qual é seu perfil - conservador, moderado ou arrojado. O UOL tem um quiz para determinar seu perfil de investidor. Veja abaixo o teste. A partir do seu perfil, veja como ficam seus investimentos.

Conservador: O ideal é ter pouco risco na carteira. O ideal é ter 70% em ativos pós-fixados que seguem a taxa básica de juros, como o Certificado de Depósitos Interbancários (CDI). Outros 20% podem ser alocados em ativos que seguem a inflação, caso do Tesouro IPCA+. E 10% na renda fixa prefixada, quando a taxa é definida na contratação.

Moderado: Maior parte ainda fica na renda fixa. Veja como fica a divisão. A carteira dos moderados pode ter 35% de renda fixa pós-fixada, 25% de renda fixa atrelada ao IPCA e 15% em prefixados. É possível diversificar mais. 16% do total devem ser alocado em fundos de multimercados (que têm renda fixa, ações e câmbio), 7% em ações e 2% em ouro

Arrojado: Apenas metade do patrimônio fica na renda fixa. 30% da carteira seria para a renda fixa pós-fixada, 20% em renda fixa que segue a inflação, e, 10%, em prefixada. Investidor arrojado deve estar mais posicionado em ações, operações estruturadas e moedas. 16% ficam em fundos multimercados. As ações podem preencher 20% da carteira, enquanto os investimentos em ouro chegam a 4%.

Aulão: Como se aposentar sem depender do INSS

Quer se aposentar cedo, viver de renda e ter uma vida tranquila? Investir pensando na aposentadoria é um sonho comum. Mas o que muitos não sabem é que planos de previdência não são os únicos produtos que podem ajudar com esse objetivo. O UOL terá um aulão, que começa no dia 24 de agosto, sobre o tema "Como se aposentar sem depender do INSS". Serão três lives ao vivo, e assinantes podem rever as aulas quantas vezes quiserem.

Assista ao aulão no Papo com Especialista, programa ao vivo do UOL, todas as quintas-feiras, das 16h às 16h40. Assine aqui e participe!

A última série do Papo com Especialista foi sobre como chegar a R$ 1 milhão - ou qualquer outro valor - e investir seu dinheiro de acordo com seu perfil, sonho e prazo. Para saber mais, acesse "Quer ser milionário? Veja como investir e o que não te contam".

Quer investir melhor? Receba dicas no seu email

Você quer aprender a ganhar dinheiro com segurança em investimentos no curto, médio e longo prazo, mesmo que nunca tenha investido?

O UOL tem uma newsletter diária gratuita que o ajuda nesse objetivo. Assine o Por Dentro da Bolsa aqui. Você recebe todos os dias, antes da abertura da Bolsa, uma análise do mercado feita pela equipe do PagBank Investimentos para aprender a investir melhor.

Você também recebe, semanalmente, uma análise sobre investimentos, com dicas sobre como aplicar melhor o seu dinheiro. Para assinar a newsletter gratuita de investimentos do UOL, é só clicar aqui. UOL Investimentos ainda tem diversos conteúdos diários que te ajudam a lidar melhor com seu dinheiro.

Tem dúvidas sobre ações, fundos e outros investimentos da Bolsa? Envie sua pergunta para uoleconomiafinancas@uol.com.br.

Deixe seu comentário