PGBL ou VGBL: Qual é o melhor para a minha aposentadoria?

Na hora de contratar um plano de previdência privada, você precisa escolher a modalidade (PGBL e VGBL) e o tipo de tributação (progressiva e regressiva), sempre avaliando qual faz mais sentido para a sua carteira de longo prazo.

Veja as diferenças entre os produtos da previdência e como funciona a tributação. No Papo com Especialista, programa ao vivo do UOL, a planejadora financeira Lueny Santos fala sobre a incidência do Imposto de Renda na previdência.

Essa matéria é um trecho do segundo aulão da série "Como se aposentar sem depender do INSS". O aulão foi ao ar em 31 de agosto. Veja a live completa aqui. Serão três lives ao vivo, e assinantes podem rever as aulas quantas vezes quiserem.

Assista ao aulão no Papo com Especialista, programa ao vivo do UOL, todas as quintas-feiras, das 16h às 16h40. Assine aqui e participe!

A última série do Papo com Especialista foi sobre como chegar a R$ 1 milhão - ou qualquer outro valor - e investir seu dinheiro de acordo com seu perfil, sonho e prazo. Para saber mais, acesse "Quer ser milionário? Veja como investir e o que não te contam".

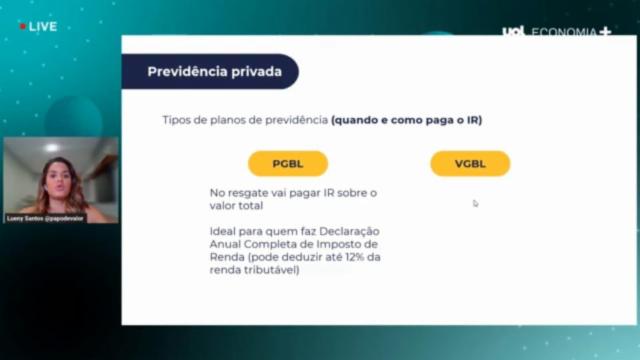

O que é PGBL e VGBL?

PGBL e VGBL são tipos de planos de previdência. Eles determinam quando e como você vai pagar o Imposto de Renda. Você escolhe como vai pagar o imposto: em cima do valor total ou em cima da rentabilidade.

PGBL (Plano Gerador de Benefício Livre): Quando você for resgatar o dinheiro, lá no futuro, vai pagar IR sobre todo o dinheiro investido, não só os rendimentos. É ideal para quem faz a declaração anual completa de Imposto de Renda, já que você pode usar os investimentos para deduzir até 12% da renda tributável.

Você troca o momento de pagar imposto. "Na previdência PGBL, você consegue colocar a previdência PGBL na sua declaração de Imposto de Renda como uma dedução. Você deixa de pagar imposto hoje, para pagar lá na frente, no momento do resgate, quando a alíquota do IR é menor", diz.

VGBL (Vida Gerador de Benefício Livre): No resgate, você vai pagar IR somente sobre a rentabilidade. Por outro lado, não há benefício fiscal na declaração do IR enquanto você está investindo. Segundo Lueny, é indicada para quem faz a declaração simplificada do IR ou para quem quer complementar o valor da previdência na carteira (uma parte em PGBL, usando o benefício fiscal, e outra em VGBL).

Como escolher o tipo de tributação?

Há dois tipos de tributação: regressiva e progressiva.

Regressiva: a alíquota do IR diminui conforme o tempo. Ou seja, quanto mais tempo você fica com o dinheiro investido, menor é a alíquota de imposto.

- Até 2 anos: 35%

- De 2 a 4 anos: 30%

- De 4 a 6 anos: 25%

- De 6 a 8 anos: 20%

- De 8 a 10 anos: 15%

- Acima de 10 anos: 10% (menor alíquota)

Progressiva: a alíquota é cobrada conforme a renda tributável.

- Até R$ 1.903,98: isento

- De R$ 1.903,98 até R$ 2.826,65: 7,5%

- De R$ 2.826,65 até R$ 3.751,05: 15%

- De R$ 3.751,05 até R$ 4.664,68: 22,5%

- Acima de R$ 4.664,68: 27,5%

Para progressiva, a alíquota na fonte é de 15% no resgate. Depois, terá ajuste posterior na declaração anual de IR. É recomendada para quem não tem a opção de ficar um longo período (maior que seis anos) sem fazer um resgate.

Na previdência, você escolhe a modalidade e a tributação. Pode ter: uma PGBL regressiva, uma PGBL progressiva, uma VGBL regressiva, uma VGBL progressiva.

Aulão: Como se aposentar sem depender do INSS

Quer se aposentar cedo, viver de renda e ter uma vida tranquila? Investir pensando na aposentadoria é um sonho comum. Mas o que muitos não sabem é que planos de previdência não são os únicos produtos que podem ajudar com esse objetivo. O UOL terá um aulão, que começou no dia 24 de agosto, sobre o tema "Como se aposentar sem depender do INSS". Serão três lives ao vivo, e assinantes podem rever as aulas quantas vezes quiserem.

Na primeira aula, falamos sobre a importância de planejar a aposentadoria e começar a fazer isso já. A segunda aula da série abordou a necessidade de ter ou não a previdência privada no seu planejamento de aposentadoria.

Assista ao aulão no Papo com Especialista, programa ao vivo do UOL, todas as quintas-feiras, das 16h às 16h40. Assine aqui e participe!

A última série do Papo com Especialista foi sobre como chegar a R$ 1 milhão - ou qualquer outro valor - e investir seu dinheiro de acordo com seu perfil, sonho e prazo. Para saber mais, acesse "Quer ser milionário? Veja como investir e o que não te contam".

Quer investir melhor? Receba dicas no seu email

Você quer aprender a ganhar dinheiro com segurança em investimentos no curto, médio e longo prazo, mesmo que nunca tenha investido?

O UOL tem uma newsletter diária gratuita que o ajuda nesse objetivo. Assine o Por Dentro da Bolsa aqui. Você recebe todos os dias, antes da abertura da Bolsa, uma análise do mercado feita pela equipe do PagBank Investimentos para aprender a investir melhor.

Você também recebe, semanalmente, uma análise sobre investimentos, com dicas sobre como aplicar melhor o seu dinheiro. Para assinar a newsletter gratuita de investimentos do UOL, é só clicar aqui. UOL Investimentos ainda tem diversos conteúdos diários que te ajudam a lidar melhor com seu dinheiro.

Tem dúvidas sobre ações, fundos e outros investimentos da Bolsa? Envie sua pergunta para uoleconomiafinancas@uol.com.br.

Deixe seu comentário

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Leia as Regras de Uso do UOL.