IR 2016: Comprei imóvel com meu namorado; declaro em conjunto ou separado?

Casais podem declarar bens comuns juntos ou separadamente no Imposto de Renda.

O procedimento adotado por casais de namorados ou noivos será diferente daquele usado por quem é casado ou vive em união estável.

Namorados e noivos

Se a compra do imóvel foi feita por duas pessoas que não são casadas, como casais de namorados ou noivos, ambos precisam informar, nas suas próprias declarações, quanto desembolsaram individualmente.

Caso o contrato de compra não estipule o percentual de cada um, deve-se dividir o valor ao meio. Cada um informa que tem uma parte "X" no imóvel comprado em conjunto com o namorado (informa nome e CPF).

Casados ou companheiros

Os casados ou companheiros podem fazer a declaração conjunta. Se o casal fizer essa opção, deve informar o valor total do bem e as condições de compra na ficha "Bens e direitos".

Se as declarações forem feitas em separado, mas o imóvel for um bem comum, ou seja, pertence a ambos, a orientação da Receita é que apenas um dos cônjuges informe o imóvel na sua declaração.

Um imóvel que eventualmente pertença a apenas um dos companheiros deve ser relacionado apenas na declaração do seu proprietário.

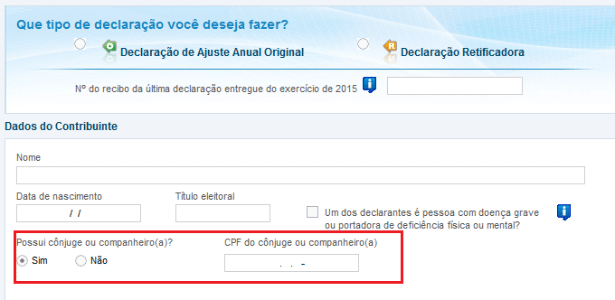

Informe o CPF do cônjuge/companheiro

Houve uma importante modificação para os casais na declaração deste ano.

É preciso ficar atento ao campo "Identificação do Contribuinte". Logo abaixo do nome e da data de nascimento do contribuinte, há uma pergunta: "Possui cônjuge ou companheiro (a)?"

Se a resposta for sim, é preciso informar o CPF. É dessa maneira que a Receita irá fazer o cruzamento das informações.

Veja como declarar o imóvel

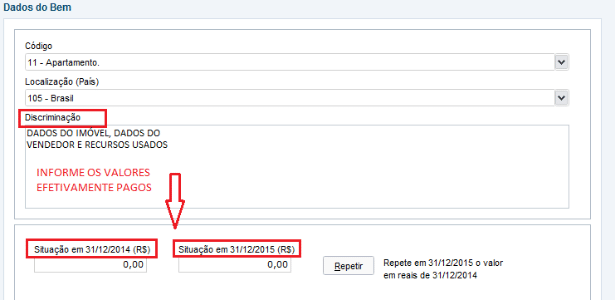

Abra a ficha "Bens e Direitos" e escolha o campo apropriado (11 - apartamento) ou (12 - casa), por exemplo.

Informe, no campo "Discriminação", todos os dados do imóvel adquirido, tais como endereço, nome e CPF do vendedor. Informe ainda os recursos usados, como retirada de poupança, saques do FGTS e doações, além dos gastos com impostos e corretagem.

Se já tinha o imóvel em 2014, repita os valores informados na declaração anterior na coluna "Situação em 31/12/2014". Então some os valores pagos em 2015 e informe o valor efetivamente desembolsado na coluna "Situação em 31/12/2015".

Se não possuía o imóvel em 2014, deixe a coluna "Situação em 31/12/2014" em branco.

Fonte: Valter Koppe, supervisor regional do IR em São Paulo, da Receita Federal