IR 2017: Aprenda a declarar herança de uma casa e a pagar menos imposto

Recebeu um imóvel de herança em 2016? Então veja como informar esse patrimônio no Imposto de Renda 2017.

Junte os documentos

- Cópia do formal de partilha: é o documento que especifica a participação de cada herdeiro nos bens deixados. É expedido na conclusão do inventário.

- Se você é o único herdeiro, provavelmente o espólio foi feito por carta de adjudicação, que tem a mesma função do formal de partilha.

- Cópias de documentos do imóvel, como matrícula ou escritura.

- Recibos e notas fiscais de reformas feitas pelo falecido também são úteis para a declaração, pois ajudam a abater eventual imposto a pagar no caso de atualização do preço do imóvel.

Mantenha contato com os demais herdeiros

Na declaração, as informações prestadas por você e os demais herdeiros precisam estar coerentes, especialmente em relação às partes de cada um. Converse com todos para acertar isso.

Não esqueça que também é preciso fazer a declaração final de espólio. Nela, os bens do falecido serão declarados como doações aos herdeiros.

Para atualizar o preço do imóvel pelo valor de mercado, preencha o programa de cálculo do ganho de capital (GCAP) em nome do espólio e depois importe o arquivo para o programa de declaração de IR do espólio.

Atualize pelo valor de mercado

O recebimento de herança é uma das poucas situações em que a Receita permite atualizar o valor de um imóvel na declaração do IR.

Essa atualização permite que o contribuinte pague menos imposto sobre ganho de capital quando vende um imóvel. O imposto é baseado na diferença entre o preço de compra e o de venda. Quanto maior a diferença, mais imposto paga.

O desconto sobre o ganho de capital é maior se o imóvel é mais antigo (comprado antes de 1996). Se esse desconto não for aproveitado no momento de transmissão da herança, não poderá ser usado depois, caso você resolva vender o bem mais adiante.

Cuidado ao atualizar preço a partir de 1996

A partir de 1996, o desconto sobre o ganho de capital vai diminuindo proporcionalmente a cada ano. Se o imóvel foi adquirido recentemente, os herdeiros devem avaliar se vale a pena fazer a atualização do preço, uma vez que o benefício fiscal é bem menor. Dependerá muito dos planos.

"Se os herdeiros não têm intenção de vender o imóvel tão cedo, talvez seja melhor deixar o valor original declarado. Assim, não precisa pagar imposto agora", afirma Antonio Teixeira Bacalhau, coordenador da consultoria Sage IOB. "Agora, se há intenção de venda em breve, pode ser interessante atualizar o valor e já pagar o ganho de capital logo, em vez de deixar um montante elevado para a hora da venda."

Faça uma simulação de quanto seria o imposto a pagar hoje utilizando o programa GCAP. A Receita não exige a atualização do valor do imóvel nesse caso. A opção é sua e dos demais herdeiros. A única situação em que a atualização de valor é obrigatória é para imóvel comprado antes de 1996, quando o falecido não entregou nenhuma declaração de IR de 1996 em diante.

A alíquota de imposto é de 15% sobre o ganho de capital. Isso pode ser reduzido com descontos pela idade do imóvel e também por gastos com reformas, desde que comprovadas por recibos.

Veja como preencher o programa GCAP

Para fazer a atualização do preço do imóvel recebido de herança, preencha as informações do bem no programa de apuração de ganho de capital (GCAP 2016) em nome do espólio e depois exporte o arquivo do GCAP para a declaração final do espólio. Veja mais detalhes sobre como declarar imóvel utilizando o programa GCAP.

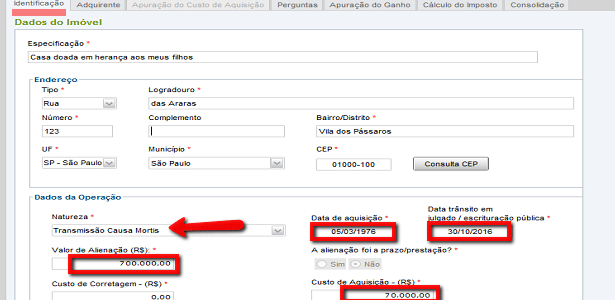

O processo de declaração da herança no GCAP é similar a uma venda, sendo que o “vendedor”, no caso, é o espólio. Por isso, o programa deve ser preenchido em nome do falecido. A data da alienação do imóvel corresponde à data de emissão do formal de partilha. A data de compra é a que está informada na matrícula, ou seja, quando efetivamente o falecido adquiriu o bem.

A natureza da operação é “transmissão causa mortis”. O valor de aquisição é o que estava informado na escritura ou matrícula, ou na última declaração de IR do falecido. O valor de venda é o valor atual de mercado.

Os adquirentes, nesse caso, serão os herdeiros.

O eventual imposto a pagar calculado pelo GCAP deverá será quitado pelos herdeiros, proporcionalmente às suas partes no imóvel.

Será emitido um Darf (documento de pagamento de tributos) em nome do espólio. O pagamento deve ser feito junto com a entrega da declaração final de espólio, até 28 de abril.

Informe o imóvel na ficha “Bens e Direitos”

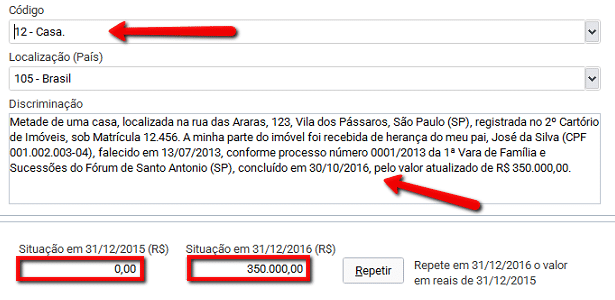

O imóvel recebido de herança deve ser informado na ficha de “Bens e Direitos” conforme o código do bem: 11 para apartamento, 12 para casa ou 13 para terreno. Na descrição, coloque o endereço do bem e o número da matrícula no cartório de registro de imóveis. Explique que o imóvel foi recebido de herança, colocando o nome e CPF da pessoa falecida. Não esqueça de deixar clara qual a sua participação no bem (imóvel inteiro, metade, um terço, 10%).

Na hora de informar os valores, coloque zero no campo de 2015. No campo de 2016, informe o valor proporcional à sua parte. Se você e os demais herdeiros optaram por não fazer a atualização para valor de mercado, coloque o valor original. Por exemplo: se o imóvel foi declarado pelo falecido por R$ 70 mil e você tem direito à metade do bem, então coloque R$ 35 mil.

Agora, se vocês resolveram fazer a atualização do imóvel para valor de mercado no inventário, então informe a sua parte proporcional a esse valor. Supondo que o valor do imóvel foi atualizado de R$ 70 mil para R$ 700 mil, coloque R$ 350 mil no campo 2016 da sua declaração.

Preencha a ficha “Rendimentos Isentos e não tributáveis”

O imóvel de herança representa uma doação do falecido aos herdeiros. Por isso você deve informar o valor da sua parte na herança também na ficha “Rendimentos Isentos e Não Tributáveis”, utilizando o código 14 (Transferências patrimoniais – doações e heranças).

Informe o nome e CPF da pessoa falecida e coloque o mesmo valor da sua parte do imóvel, que você declarou na ficha “Bens e Direitos”. Se você recebeu mais de um bem de herança, informe a soma dos valores.

Se você e os outros herdeiros optaram pela atualização do valor de mercado do imóvel, informe nesta ficha o valor atualizado, proporcional à sua parte. No exemplo citado acima, do imóvel atualizado para R$ 700 mil, a sua parte corresponde a R$ 350 mil.

O imposto sai em nome do falecido, mas quem paga são os herdeiros

O cálculo do imposto sobre ganho de capital devido à atualização do preço do imóvel será feito pelo programa GCAP 2016 e lançado na declaração final de espólio do falecido. Na declaração do herdeiro, o imóvel entra já livre de impostos, como uma doação.

Mas, na prática, o imposto será rateado entre você e os demais herdeiros, usando o Darf emitido pelo GCAP em nome do falecido. O pagamento deve ser feito até 28 de abril, mesma data limite para entrega das declarações dos herdeiros e do espólio.

Fontes: Antonio Teixeira Bacalhau, coordenador da consultoria Sage IOB; Paulo Kops, diretor da Kops Contabilidade e Receita Federal

(Téo Takar, colaboração para o UOL)

- Como declarar imóvel no IR 2017 e pagar menos imposto

- Faça o download do programa para declarar o IR 2017

- IR 2017: Saiba quais são os 10 erros mais comuns ao preencher a declaração

- É sua primeira vez? Guia apresenta o Imposto de Renda a principiantes

- Mande suas perguntas pelo e-mail uoleconomiafinancas@uol.com.br

- Veja respostas na página de dúvidas do IR 2017